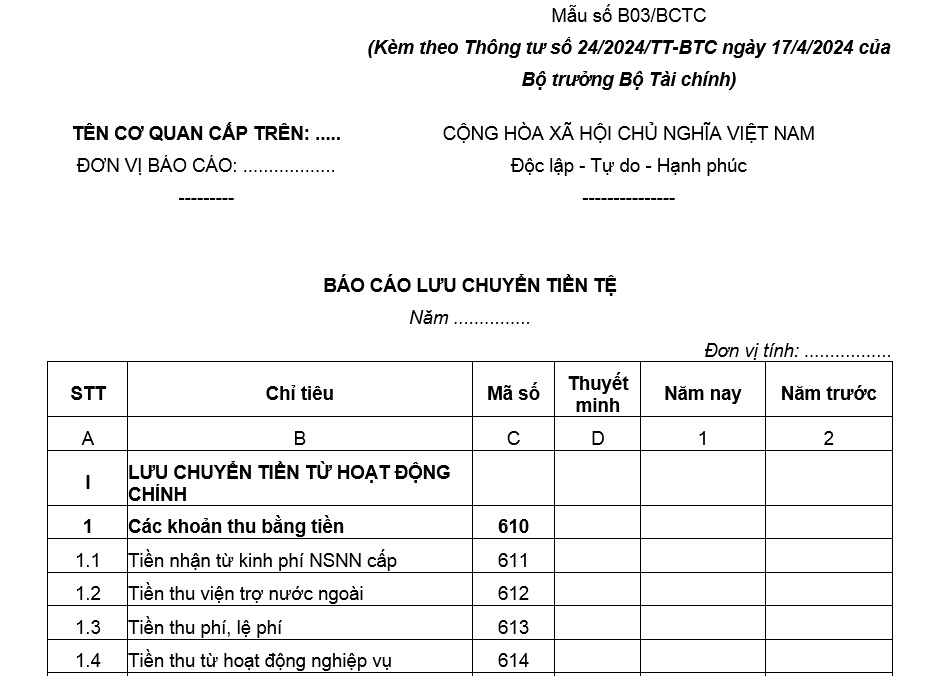

Mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024?

Mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024?

Mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024 là Mẫu số B03/BCTC tại Phụ lục ban hành kèm theo Thông tư 24/2024/TT-BTC.

Dưới đây là mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024:

Tải về mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024:

Mẫu báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp mới nhất 2024? (Hình từ Internet)

Đơn vị hành chính sự nghiệp có cần phải mở sổ kế toán không?

Căn cứ theo khoản 1 Điều 6 Thông tư 24/2024/TT-BTC quy định như sau:

Điều 6. Quy định về sổ kế toán

1. Đơn vị phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh tại đơn vị. Việc mở sổ, ghi sổ, khoá sổ, bảo quản, lưu trữ sổ kế toán thực hiện theo quy định của pháp luật về kế toán, các văn bản pháp luật có liên quan và quy định tại Thông tư này.

2. Toàn bộ tài sản hiện có tại đơn vị đều phải được phản ánh và theo dõi trên sổ kế toán; trường hợp tài sản chưa xác định được giá trị chính thức, thì đơn vị ghi sổ theo giá trị tạm tính; nếu không có giá trị tạm tính thì ghi sổ theo giá trị quy ước; đến khi có giá trị chính thức của tài sản, đơn vị phải điều chỉnh lại số liệu trên sổ kế toán các tài khoản có liên quan theo quy định tại Thông tư này.

3. Trường hợp đơn vị có tiếp nhận, sử dụng kinh phí ngân sách nhà nước trong nước; kinh phí viện trợ nước ngoài, vay nợ nước ngoài theo dự án; kinh phí từ tiền thu phí được khấu trừ, để lại theo pháp luật phí và lệ phí và kinh phí hoạt động nghiệp vụ mà cơ quan có thẩm quyền quy định phải báo cáo quyết toán số đã sử dụng theo mục lục ngân sách nhà nước, thì đơn vị phải mở sổ kế toán để theo dõi chi tiết việc nhận và sử dụng các nguồn kinh phí này theo niên độ, mục lục ngân sách nhà nước và theo các yêu cầu khác có liên quan để phục vụ cho việc lập báo cáo quyết toán kinh phí hoạt động gửi cho cơ quan có thẩm quyền theo quy định.

...

Theo đó, đơn vị hành chính sự nghiệp bắt buộc phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh tại đơn vị.

Đơn vị hành chính sự nghiệp có được sửa chữa sổ kế toán không?

Căn cứ theo khoản 1 Điều 7 Thông tư 24/2024/TT-BTC quy định như sau:

Điều 7. Quy định về sửa chữa thông tin, số liệu trên sổ kế toán

1. Phương pháp sửa chữa sổ kế toán phải được thực hiện theo quy định tại Luật Kế toán và quy định tại Thông tư này.

2. Sửa chữa thông tin, số liệu trong năm (giai đoạn từ ngày 01/01 đến ngày 31/12)

Trường hợp phát hiện các sai sót đã ghi sổ kế toán trong năm, đơn vị thực hiện điều chỉnh, sửa chữa thông tin, số liệu vào sổ kế toán năm hiện tại. Nếu các sai sót phát hiện liên quan đến cả thông tin, số liệu đã hạch toán tài khoản trong bảng và tài khoản ngoài bảng, thì ngoài việc điều chỉnh, sửa chữa thông tin, số liệu đã hạch toán tài khoản trong bảng, phải đồng thời điều chỉnh, sửa chữa thông tin, số liệu đã hạch toán tài khoản ngoài bảng, đảm bảo chính xác, khớp đúng.

...

Căn cứ theo khoản 1 Điều 27 Luật Kế toán 2015 quy định như sau:

Điều 27. Sửa chữa sổ kế toán

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

...

Theo đó, đơn vị hành chính sự nghiệp có thể sửa chữa sổ kế toán khi phát hiện có sai sót mà phải sửa chữa theo một trong 03 phương pháp dưới đây:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Lưu ý: Thông tư 24/2024/TT-BTC có hiệu lực từ ngày 01/01/2025 và áp dụng từ năm tài chính 2025.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?