Mẫu báo cáo lưu chuyển tiền tệ giữa niên độ dạng đầy đủ theo Thông tư 200?

Mẫu báo cáo lưu chuyển tiền tệ giữa niên độ dạng đầy đủ theo Thông tư 200?

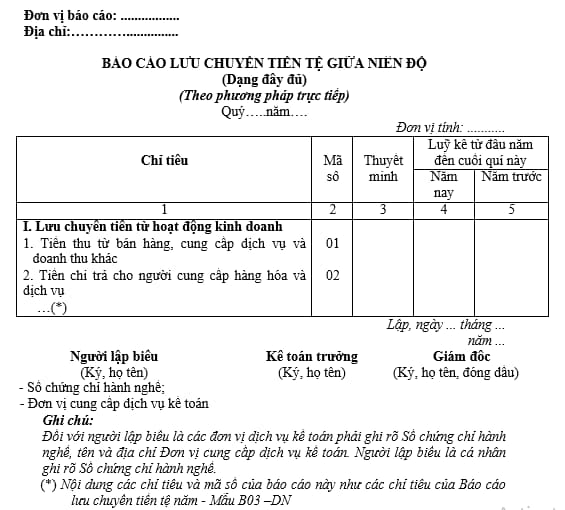

Căn cứ Mẫu số B03a – DN ban hành kèm theo Thông tư 200/2014/TT-BTC quy định mẫu báo cáo lưu chuyển tiền tệ giữa niên độ dạng đầy đủ như sau:

Tải về mẫu báo cáo lưu chuyển tiền tệ giữa niên độ dạng đầy đủ theo Thông tư 200 Tại đây

Mẫu báo cáo lưu chuyển tiền tệ giữa niên độ dạng đầy đủ theo Thông tư 200? (Hình từ Internet)

Hệ thống Báo cáo tài chính của doanh nghiệp gồm những báo cáo nào?

Căn cứ Điều 100 Thông tư 200/2014/TT-BTC quy định hệ thống Báo cáo tài chính của doanh nghiệp:

Điều 100. Hệ thống Báo cáo tài chính của doanh nghiệp

Hệ thống Báo cáo tài chính gồm Báo cáo tài chính năm và Báo cáo tài chính giữa niên độ. Biểu mẫu Báo cáo tài chính kèm theo tại Phụ lục 2 Thông tư này. Những chỉ tiêu không có số liệu được miễn trình bày trên Báo cáo tài chính, doanh nghiệp chủ động đánh lại số thứ tự các chỉ tiêu của Báo cáo tài chính theo nguyên tắc liên tục trong mỗi phần.

1. Báo cáo tài chính năm gồm:

- Bảng cân đối kế toán Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính Mẫu số B 09 - DN

Như vậy, hệ thống Báo cáo tài chính của doanh nghiệp gồm những báo cáo sau:

[1] Báo cáo tài chính năm

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh Báo cáo tài chính

[2] Báo cáo tài chính giữa niên độ

- Báo cáo tài chính giữa niên độ dạng đầy đủ bao gồm:

+ Bảng cân đối kế toán giữa niên độ

+ Báo cáo kết quả hoạt động kinh doanh giữa niên độ

+ Báo cáo lưu chuyển tiền tệ giữa niên độ

+ Bản thuyết minh Báo cáo tài chính chọn lọc

- Báo cáo tài chính giữa niên độ dạng tóm lược bao gồm:

+ Bảng cân đối kế toán giữa niên độ

+ Báo cáo kết quả hoạt động kinh doanh giữa niên độ

+ Báo cáo lưu chuyển tiền tệ giữa niên độ

+ Bản thuyết minh Báo cáo tài chính chọn lọc

Thời hạn nộp Báo cáo tài chính năm 2024 của doanh nghiệp là khi nào?

Căn cứ Điều 109 Thông tư 200/2014/TT-BTC quy định thời hạn nộp Báo cáo tài chính:

Điều 109. Thời hạn nộp Báo cáo tài chính

1. Đối với doanh nghiệp nhà nước

a) Thời hạn nộp Báo cáo tài chính quý:

- Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

- Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

b) Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2. Đối với các loại doanh nghiệp khác

a) Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

b) Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Như vậy, thời hạn nộp Báo cáo tài chính năm 2024 của doanh nghiệp được quy định như sau:

[1] Đối với doanh nghiệp nhà nước

- Báo cáo tài chính quý:

+ Đơn vị kế toán: chậm nhất 20 ngày kể từ ngày kết thúc kỳ kế toán quý

+ Công ty mẹ, Tổng công ty Nhà nước: chậm nhất là 45 ngày

+ Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước: theo thời hạn do công ty mẹ, Tổng công ty quy định

- Báo cáo tài chính năm:

+ Đơn vị kế toán: chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm

+ Công ty mẹ, Tổng công ty nhà nước: chậm nhất là 90 ngày

+ Đơn vị kế toán trực thuộc Tổng công ty nhà nước: theo thời hạn do công ty mẹ, Tổng công ty quy định

[2] Đối với các loại doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh: chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm;

- các đơn vị kế toán khác: chậm nhất là 90 ngày

- Đơn vị kế toán trực thuộc: theo thời hạn do đơn vị kế toán cấp trên quy định

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?