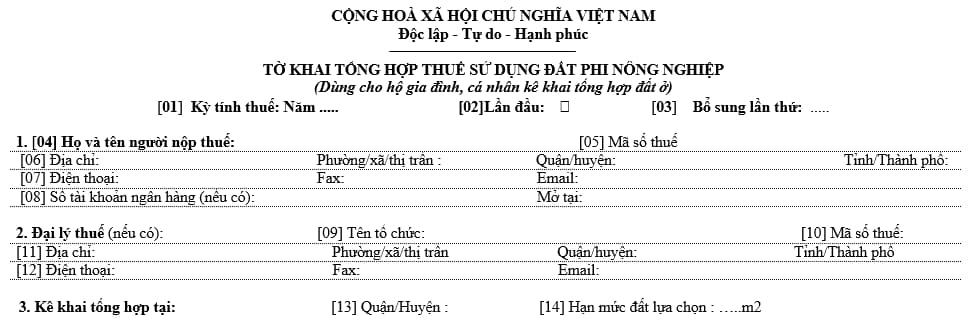

Mẫu 03/TKTH- SDDPNN tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp?

Mẫu 03/TKTH- SDDPNN tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp?

Căn cứ Mẫu số 03/TKTH-SDDPNN ban hành kèm theo Thông tư 153/2011/TT-BTC quy định mẫu khai tổng hợp thuế sử dụng đất phi nông nghiệp như sau:

Tải về mẫu 03/TKTH- SDDPNN tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp Tại đây

Lưu ý: Mẫu 03/TKTH- SDDPNN tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp dùng cho hộ gia đình, cá nhân kê khai tổng hợp đất ở

Mẫu 03/TKTH- SDDPNN tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp? (Hình từ Internet)

Hồ sơ khai thuế sử dụng đất phi nông nghiệp gồm những giấy tờ gì?

Căn cứ Điều 15 Thông tư 153/2011/TT-BTC quy định hồ sơ khai thuế sử dụng đất phi nông nghiệp:

Điều 15. Hồ sơ khai thuế sử dụng đất phi nông nghiệp

1. Đối với trường hợp khai thuế sử dụng đất phi nông nghiệp phải nộp của năm, hồ sơ gồm:

- Tờ khai thuế sử dụng đất phi nông nghiệp cho từng thửa đất chịu thuế theo mẫu số 01/TK-SDDPNN áp dụng đối với hộ gia đình, cá nhân hoặc mẫu số 02/TK-SDDPNN áp dụng cho tổ chức, ban hành kèm theo Thông tư này ;

- Bản chụp các giấy tờ liên quan đến thửa đất chịu thuế như: Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Quyết định hoặc Hợp đồng cho thuê đất, Quyết định cho phép chuyển mục đích sử dụng đất;

- Bản chụp các giấy tờ chứng minh thuộc diện được miễn, giảm thuế (nếu có).

2. Đối với trường hợp khai tổng hợp thuế sử dụng đất phi nông nghiệp, hồ sơ gồm:

- Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp mẫu số 03/TKTH- SDDPNN ban hành kèm theo Thông tư này.

Như vậy, hồ sơ khai thuế sử dụng đất phi nông nghiệp gồm những giấy tờ sau:

[1] Trường hợp khai thuế sử dụng đất phi nông nghiệp phải nộp của năm

- Tờ khai thuế sử dụng đất phi nông nghiệp cho từng thửa đất chịu thuế

- Bản chụp các giấy tờ liên quan đến thửa đất chịu thuế như:

+ Giấy chứng nhận quyền sử dụng đất

+ Quyết định giao đất

+ Quyết định hoặc Hợp đồng cho thuê đất

+ Quyết định cho phép chuyển mục đích sử dụng đất

- Bản chụp các giấy tờ chứng minh thuộc diện được miễn, giảm thuế (nếu có).

[2] Trường hợp khai tổng hợp thuế sử dụng đất phi nông nghiệp

- Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp

Đất sử dụng vào mục đích quốc phòng an ninh không phải nộp thuế sử dụng đất phi nông nghiệp gồm những loại đất nào?

Căn cứ khoản 7 Điều 2 Thông tư 153/2011/TT-BTC quy định đối với không chịu thuế:

Điều 2. Đối tượng không chịu thuế.

Đất phi nông nghiệp không sử dụng vào mục đích kinh doanh thuộc đối tượng không chịu thuế bao gồm:

...

7. Đất sử dụng vào mục đích quốc phòng, an ninh gồm:

7.1. Đất thuộc doanh trại, trụ sở đóng quân;

7.2. Đất làm căn cứ quân sự;

7.3. Đất làm các công trình phòng thủ quốc gia, trận địa và các công trình đặc biệt về quốc phòng, an ninh;

7.4. Đất làm ga, cảng quân sự;

7.5. Đất làm các công trình công nghiệp, khoa học và công nghệ phục vụ trực tiếp cho quốc phòng, an ninh;

7.6. Đất làm kho tàng của các đơn vị vũ trang nhân dân;

7.7. Đất làm trường bắn, thao trường, bãi tập, bãi thử vũ khí, bãi hủy vũ khí;

7.8. Đất làm nhà khách, nhà công vụ, nhà thi đấu, nhà tập luyện thể dục, thể thao và các cơ sở khác thuộc khuôn viên doanh trại, trụ sở đóng quân của các đơn vị vũ trang nhân dân;

...

Như vậy, đất sử dụng vào mục đích quốc phòng an ninh không phải nộp thuế sử dụng đất phi nông nghiệp gồm những loại đất sau:

- Đất thuộc doanh trại, trụ sở đóng quân

- Đất làm căn cứ quân sự

- Đất làm các công trình phòng thủ quốc gia, trận địa và các công trình đặc biệt về quốc phòng, an ninh

- Đất làm ga, cảng quân sự

- Đất làm các công trình công nghiệp, khoa học và công nghệ phục vụ trực tiếp cho quốc phòng, an ninh

- Đất làm kho tàng của các đơn vị vũ trang nhân dân

- Đất làm trường bắn, thao trường, bãi tập, bãi thử vũ khí, bãi hủy vũ khí

- Đất làm nhà khách, nhà công vụ, nhà thi đấu, nhà tập luyện thể dục, thể thao và các cơ sở khác thuộc khuôn viên doanh trại, trụ sở đóng quân của các đơn vị vũ trang nhân dân

- Đất làm trại giam, trại tạm giam, nhà tạm giữ, cơ sở giáo dục, trường giáo dưỡng do Bộ Quốc phòng, Bộ Công an quản lý

- Đất xây dựng các công trình chiến đấu, công trình nghiệp vụ quốc phòng, an ninh khác do Chính phủ quy định

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 19 tháng 2 năm 2025 là thứ mấy? Ngày 19 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Nghị định 178 về nghỉ hưu trước tuổi: Điều kiện, tiền trợ cấp chế độ về hưu trước tuổi?

- STT cho ngày valentine 14 tháng 2 hay nhất năm 2025?

- Danh sách 100 trường xét điểm thi đánh giá năng lực của ĐH Quốc gia TP Hồ Chí Minh năm 2025?

- Bệnh cúm mùa có nguy hiểm không? Bệnh cúm mùa xuất hiện khi nào?