Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót 2024?

Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót 2024?

Tại Điều 12 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 6 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2013 có quy định về khấu trừ thuế GTGT đầu vào như sau:

Điều 12. Khấu trừ thuế giá trị gia tăng đầu vào

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

....

d) Thuế giá trị gia tăng đầu vào của hàng hoá, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu, khí được khấu trừ toàn bộ;

đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

...

Tại khoản 8 Điều 14 Thông tư 219/2013/TT-BTC có quy định về nguyên tắc khấu trừ thuế GTGT đầu vào như sau:

Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

....

8. Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Tại Mục 3 Công văn 4943/TCT-KK năm 2015 có hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót như sau:

Căn cứ hướng dẫn trên, trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

- Đối với người bán: hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, Điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

Ví dụ 4: Tháng 04/2015 người nộp thuế phát hiện hóa đơn GTGT đầu ra phát sinh tháng 01/2015 chưa kê khai thì người nộp thuế nộp hồ sơ khai bổ sung, Điều chỉnh hồ sơ khai thuế GTGT của kỳ tính thuế tháng 01/2015 theo quy định.

- Đối với người mua: thời Điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Ví dụ 5: Tháng 05/2015 người nộp thuế phát hiện hóa đơn mua vào phát sinh tháng 12/2014 chưa kê khai thì NNT kê khai vào “Mục I - Hàng hóa, dịch vụ mua vào trong kỳ” trên tờ khai 01/GTGT của kỳ tính thuế tháng 04/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 05/2015 nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Như vậy, khi hóa đơn đầu vào bị bỏ sót thì:

- Người bán thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó;

Ví dụ 4: Hóa đơn GTGT đầu ra phát sinh tháng 06/2024 bị bỏ sót thì phải nộp hồ sơ khai bổ sung, điều chỉnh lại tờ khai thuế GTGT tháng 06/2024.

- Người mua kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn đầu vào bị bỏ sót.

Tuy nhiên người mua cần lưu ý phải kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Chẳng hạn: Tháng 06/2024 phát hiện hóa đơn mua vào phát sinh tháng 02/2024 bị bỏ sót thì công ty phải kê khai vào “Mục I - Hàng hóa, dịch vụ mua vào trong kỳ” trên tờ khai 01/GTGT của kỳ tính thuế như sau:

- Kỳ tính thuế tháng 05/2024 nếu phát hiện còn trong thời hạn khai thuế (vì hạn nộp tờ khai thuế GTGT tháng là chậm nhất ngày 20 của tháng sau);

- Hoặc kỳ tính thuế tháng 06/2024 nếu quá hạn nộp tờ khai thuế GTGT tháng nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót 2024? (Hình từ Internet)

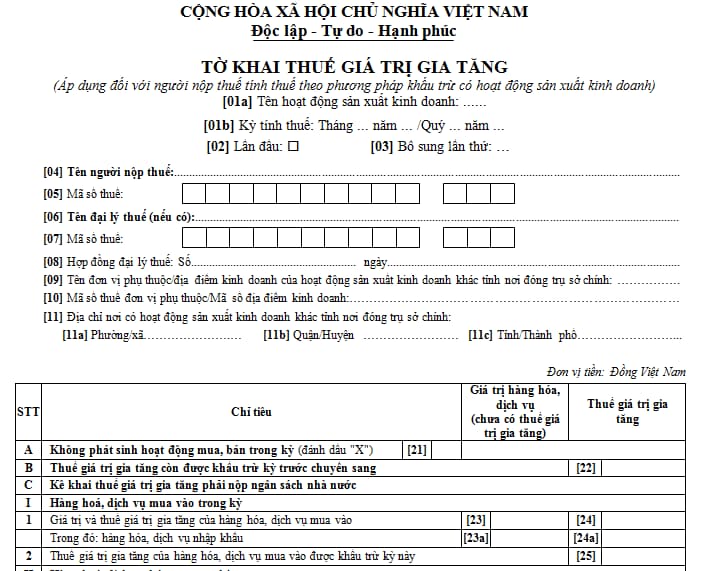

Mẫu tờ khai thuế GTGT mẫu số 01/GTGT TT80?

Tại Phụ lục 2 Danh mục biểu mẫu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định tờ khai thuế GTGT mẫu số 01/GTGT như sau:

Xem chi tiết Mẫu 01/GTGT tờ khai thuế GTGT tại đây.

Khi nào không phải kê khai, tính nộp thuế GTGT?

Tại khoản 3 Điều 2 Nghị định 209/2013/NĐ-CP có quy định không phải kê khai, tính nộp thuế GTGT khi:

- Tổ chức, cá nhân nhận các khoản thu về bồi thường, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam, bao gồm các trường hợp:

+ Sửa chữa phương tiện vận tải, máy móc, thiết bị (bao gồm cả vật tư, phụ tùng thay thế); quảng cáo, tiếp thị; xúc tiến đầu tư và thương mại; môi giới bán hàng hóa, cung cấp dịch vụ; đào tạo;

+ Chia cước dịch vụ bưu chính, viễn thông quốc tế giữa Việt Nam với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam.

- Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán tài sản.

- Tổ chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh nghiệp, hợp tác xã.

- Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được bán cho doanh nghiệp, hợp tác xã, trừ trường hợp quy định tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2008.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?