Kế toán doanh nghiệp là gì? Đối tượng của kế toán doanh nghiệp gồm những gì?

Kế toán doanh nghiệp là gì?

Kế toán doanh nghiệp là bộ phận thu thập, ghi chép, xử lý, kiểm soát và cung cấp các thông tin tài chính, kinh tế của một doanh nghiệp. Họ đóng vai trò quan trọng trong việc đảm bảo hoạt động tài chính của doanh nghiệp được thực hiện một cách hợp pháp, hiệu quả và minh bạch.

Theo Thông tư 41/2018/TT-BLĐTBXH kế toán doanh nghiệp đóng vai trò quan trọng trong lĩnh vực quản lý kinh tế, cung cấp nhân lực trong lĩnh vực kế toán thuộc các loại hình doanh nghiệp có các hình thức sở hữu: Doanh nghiệp nhà nước, công ty cổ phần, công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân; quy mô: lớn, vừa, nhỏ, siêu nhỏ; lĩnh vực: sản xuất, thương mại, dịch vụ, xây lắp.

Công việc chính của kế toán doanh nghiệp bao gồm:

- Thu thập và xử lý các chứng từ kế toán: hóa đơn, chứng từ thu, chi, phiếu xuất kho,...

- Ghi chép sổ sách kế toán theo quy định của pháp luật

- Lập báo cáo tài chính định kỳ và đột xuất

- Phân tích tình hình tài chính của doanh nghiệp

- Quản lý thuế doanh nghiệp

- Tham gia kiểm tra nội bộ

- Công việc khác.

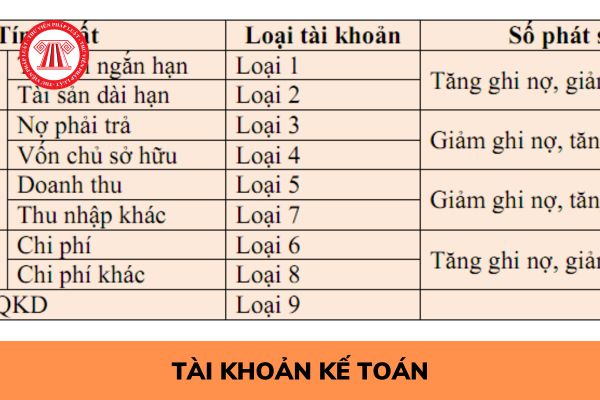

Kế toán doanh nghiệp là gì? Đối tượng của kế toán doanh nghiệp gồm những gì? (Hình từ Internet)

Đối tượng của kế toán doanh nghiệp gồm những gì?

Theo quy định tại khoản 3 Điều 8 Luật Kế toán 2015 quy định như sau:

Điều 8. Đối tượng kế toán

1. Đối tượng kế toán thuộc hoạt động thu, chi ngân sách nhà nước, hành chính, sự nghiệp; hoạt động của đơn vị, tổ chức sử dụng ngân sách nhà nước gồm:

a) Tiền, vật tư và tài sản cố định;

b) Nguồn kinh phí, quỹ;

c) Các khoản thanh toán trong và ngoài đơn vị kế toán;

d) Thu, chi và xử lý chênh lệch thu, chi hoạt động;

đ) Thu, chi và kết dư ngân sách nhà nước;

e) Đầu tư tài chính, tín dụng nhà nước;

g) Nợ và xử lý nợ công;

h) Tài sản công;

i) Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

2. Đối tượng kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng ngân sách nhà nước gồm tài sản, nguồn hình thành tài sản theo quy định tại các điểm a, b, c, d và i khoản 1 Điều này.

3. Đối tượng kế toán thuộc hoạt động kinh doanh, trừ hoạt động quy định tại khoản 4 Điều này, gồm:

a) Tài sản;

b) Nợ phải trả và vốn chủ sở hữu;

c) Doanh thu, chi phí kinh doanh, thu nhập và chi phí khác;

d) Thuế và các khoản nộp ngân sách nhà nước;

đ) Kết quả và phân chia kết quả hoạt động kinh doanh;

e) Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

4. Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính gồm:

a) Các đối tượng quy định tại khoản 3 Điều này;

b) Các khoản đầu tư tài chính, tín dụng;

c) Các khoản thanh toán trong và ngoài đơn vị kế toán;

d) Các khoản cam kết, bảo lãnh, giấy tờ có giá.

Theo đó, đối tượng của kế toán doanh nghiệp gồm:

(1) Đối tượng của kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng ngân sách nhà nước gồm tài sản, nguồn hình thành tài sản theo:

- Tiền, vật tư và tài sản cố định;

- Nguồn kinh phí, quỹ;

- Các khoản thanh toán trong và ngoài đơn vị kế toán;

- Thu, chi và xử lý chênh lệch thu, chi hoạt động;

- Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

(2) Đối tượng kế toán thuộc hoạt động kinh doanh, trừ hoạt động đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính gồm:

- Tài sản;

- Nợ phải trả và vốn chủ sở hữu;

- Doanh thu, chi phí kinh doanh, thu nhập và chi phí khác;

- Thuế và các khoản nộp ngân sách nhà nước;

- Kết quả và phân chia kết quả hoạt động kinh doanh;

- Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

(3) Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính gồm:

- Tài sản;

- Nợ phải trả và vốn chủ sở hữu;

- Doanh thu, chi phí kinh doanh, thu nhập và chi phí khác;

- Thuế và các khoản nộp ngân sách nhà nước;

- Kết quả và phân chia kết quả hoạt động kinh doanh;

- Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

- Các khoản đầu tư tài chính, tín dụng;

- Các khoản thanh toán trong và ngoài đơn vị kế toán;

- Các khoản cam kết, bảo lãnh, giấy tờ có giá.

Các trường hợp nào bị đình chỉ hành nghề dịch vụ kế toán mới nhất 2024?

Tại Điều 12 Thông tư 296/2016/TT-BTC được sửa đổi bởi điểm g khoản 1 Điều 2 Thông tư 23/2024/TT-BTC (có hiệu lực từ ngày 01/07/2024) quy định như sau:

Điều 12. Đình chỉ hành nghề dịch vụ kế toán

1. Kế toán viên hành nghề bị đình chỉ hành nghề dịch vụ kế toán theo quy định của pháp luật trong các trường hợp sau:

a) Các trường hợp quy định tại điểm a, c, d khoản 6 Điều 69 Luật Kế toán;

b) Kế toán viên hành nghề không có đủ số giờ cập nhật kiến thức hàng năm theo quy định của Bộ Tài chính;

c) Kế toán viên hành nghề vi phạm các trách nhiệm quy định tại khoản 5, 7, 8 Điều 15 Thông tư này, cụ thể như sau: Sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán đã bị hết hiệu lực hoặc không còn giá trị trong các hoạt động nghề nghiệp kế toán; Không cung cấp thông tin định kỳ hoặc đột xuất liên quan đến hoạt động hành nghề dịch vụ kế toán của mình theo yêu cầu của Bộ Tài chính; Không chấp hành các quy định về thanh tra, kiểm tra việc đăng ký hành nghề dịch vụ kế toán của Bộ Tài chính.

d) Các trường hợp khác theo quy định của pháp luật.

2. Trong thời gian bị đình chỉ hành nghề dịch vụ kế toán, kế toán viên hành nghề không được tiếp tục hành nghề dịch vụ làm kế toán, dịch vụ làm kế toán trưởng, dịch vụ lập báo cáo tài chính, dịch vụ tư vấn kế toán và các công việc khác thuộc nội dung công tác kế toán.

Khi hết thời gian đình chỉ hành nghề dịch vụ kế toán, nếu kế toán viên hành nghề bảo đảm các điều kiện theo quy định và Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán đã được cấp còn thời hạn thì được tiếp tục hành nghề dịch vụ kế toán. Bộ Tài chính sẽ bổ sung tên kế toán viên hành nghề vào danh sách công khai kế toán viên đăng ký hành nghề tại doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán ngay khi hết thời gian đình chỉ hành nghề dịch vụ kế toán.

Như vậy, các trường hợp bị đình chỉ hành nghề dịch vụ kế toán từ 01/7/2024 bao gồm:

- Các trường hợp quy định tại điểm a, c, d khoản 6 Điều 69 Luật Kế toán 2015 gồm:

+ Có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng;

+ Không chấp hành quy định của cơ quan có thẩm quyền về việc kiểm tra, thanh tra liên quan đến hoạt động hành nghề kế toán;

+ Không thực hiện trách nhiệm quy định tại Điều 67 Luật Kế toán 2015.

- Kế toán viên hành nghề không có đủ số giờ cập nhật kiến thức hàng năm theo quy định của Bộ Tài chính;

- Kế toán viên hành nghề vi phạm các trách nhiệm quy định tại khoản 5, 7, 8 Điều 15 Thông tư 296/2016/TT-BTC:

+ Sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán đã bị hết hiệu lực hoặc không còn giá trị trong các hoạt động nghề nghiệp kế toán;

+ Không cung cấp thông tin định kỳ hoặc đột xuất liên quan đến hoạt động hành nghề dịch vụ kế toán của mình theo yêu cầu của Bộ Tài chính;

+ Không chấp hành các quy định về thanh tra, kiểm tra việc đăng ký hành nghề dịch vụ kế toán của Bộ Tài chính.

- Các trường hợp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài mẫu viết thư UPU lần thứ 54 năm 2025: Đại dương đang nóng lên bất thường hay, ý nghĩa nhất?

- 29 tháng 2 âm lịch là ngày mấy dương 2025? Được sử dụng người lao động làm thêm giờ ngày 29 tháng 2 2025 âm lịch mà không bị giới hạn số giờ làm thêm khi nào?

- Tại kỳ họp thứ Tư, ngày 15/11/2022, Quốc hội khóa 15 đã thông qua văn bản nào về thí điểm một số cơ chế, chính sách đặc thù phát triển thành phố Buôn Ma Thuột, tỉnh Đắk Lắk?

- 02 Thông tư mới về lĩnh vực giáo dục, y tế có hiệu lực từ tháng 3 năm 2025?

- Ngày 3 tháng 3 hàng năm là Ngày truyền thống gì? 3 tháng 3 năm 2025 là thứ mấy, ngày bao nhiêu âm?