Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất hiện nay?

Có bao nhiêu tài khoản kế toán trong doanh nghiệp?

Căn cứ theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành thì đối với mỗi loại hình doanh nghiệp khác nhau thì sẽ có nhiều tài khoản kế toán phù hợp khác nhau, bao gồm:

Cấu thành nên hệ thống tài khoản kế toán cho doanh nghiệp là các loại tài khoản kế toán cơ bản kế toán, như sau:

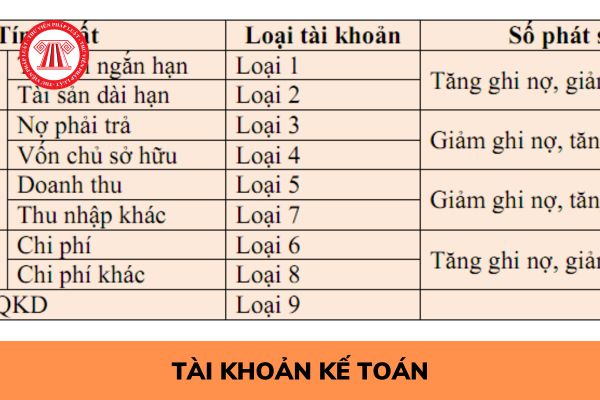

- Tài khoản loại 1: Tài sản ngắn hạn (TSNH).

- Tài khoản loại 2: Tài sản dài hạn (TSDH).

- Tài khoản loại 3: Nợ phải trả (NPT).

- Tài khoản loại 4: Vốn chủ sở hữu.

- Tài khoản loại 5: Doanh thu.

- Tài khoản loại 6: Chi phí sản xuất, kinh doanh.

- Tài khoản loại 7: Thu nhập khác.

- Tài khoản loại 8: Chi phí khác.

- Tài khoản loại 9: Xác định kết quả kinh doanh.

- Tài khoản loại 0: Tài khoản ngoài bảng.

Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất hiện nay? (Hình từ Internet)

Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất hiện nay?

Căn cứ theo mẫu danh mục hệ thống tài khoản kế toán doanh nghiệp ban hành kèm theo Thông tư 200/2014/TT-BTC có nội dung hướng dẫn kế toán áp dụng với doanh nghiệp trên mọi quy mô, lĩnh vực và thành phần kinh tế.

Tải về mẫu danh mục hế thông tài khoản kế toán doanh nghiệp:

Việc lựa chọn hệ thống tài khoản kế toán cần căn cứ theo luật quy định tại Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa do Bộ trưởng Bộ Tài chính ban hành. Bao gồm các yếu tố sau:

- Dựa vào tài sản, nguồn vốn và tình hình hoạt động kinh doanh của doanh nghiệp.

- Căn cứ vào quyết định ban hành của Bộ Tài chính đối với mỗi loại hệ thống tài khoản kế toán cho từng đối tượng cụ thể.

Ví dụ: Doanh nghiệp vừa và nhỏ sẽ có một hệ thống tài khoản riêng. Tuy nhiên, bảng hệ thống tài khoản theo Thông tư 200/2014/TT-BTC có thể sử dụng cho mọi doanh nghiệp kể cả doanh nghiệp lớn.

Tải về hệ thống tài khoản kế toán theo Thông tư 200 mới nhất hiện nay: Tại đây!

Đối tượng áp dụng hệ thống tài khoản kế toán theo thông tư 200 được quy định như thế nào?

Theo Điều 9 Thông tư 200/2014/TT-BTC quy định về đăng ký sửa đổi chế độ kế toán cụ thể như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

2. Đối với Báo cáo tài chính

a) Doanh nghiệp căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài chính tại phụ lục 2 Thông tư này để chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị.

b) Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

...

Như vậy, đối tượng áp dụng hệ thống tài khoản kế toán dựa theo quy mô đơn vị mà doanh nghiệp chọn lựa chế độ kế toán cho phù hợp:

Chế độ kế toán theo Thông tư 200/2014/TT-BTC thường được áp dụng cho doanh nghiệp lớn. Tuy nhiên, doanh nghiệp nhỏ và vừa có thể sử dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC nhưng cần thông báo với cơ quan thuế trực thuộc và thực hành nhất quán trong năm tài chính.

Hiện nay, đa phần các phần mềm kế toán đều đáp ứng hệ thống tài khoản theo quy định tại Thông tư 200/2014/TT-BTC nhưng chỉ một vài trong số đó có tích hợp kèm tính năng tự động nhập liệu, hạch toán một số nghiệp vụ kế toán và tài khoản liên quan như phần mềm kế toán online MISA AMIS.

Ngoài ra, phần mềm còn tự động đối chiếu và kiểm tra chứng từ, sổ sách, báo cáo… giúp kế toán nhanh chóng phát hiện nếu có lỗi sai, hướng dẫn chi tiết các bước sửa lỗi.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 05 điều Bác Hồ dạy thiếu niên, nhi đồng? Đoàn Thanh niên có trách nhiệm hướng dẫn thiếu nhi làm theo 5 điều Bác Hồ dạy hay không?

- Vào thi Vòng 7 Trạng nguyên Tiếng Việt 2024 – 2025 trên Trangnguyen.edu.vn như thế nào?

- Tháng 12 2024 có ngày lễ, sự kiện gì? Tháng 12 2024 nước ta có ngày lễ lớn nào không?

- Tổng hợp văn bản hướng dẫn Luật Hôn nhân và gia đình mới nhất?

- Biểu mẫu báo cáo của tổ chức tư vấn hồ sơ chào bán trái phiếu riêng lẻ mới nhất?