Chi tiết khung thời gian trích khấu hao các loại tài sản cố định cập nhật mới nhất 2024?

Chi tiết khung thời gian trích khấu hao các loại tài sản cố định cập nhật mới nhất 2024?

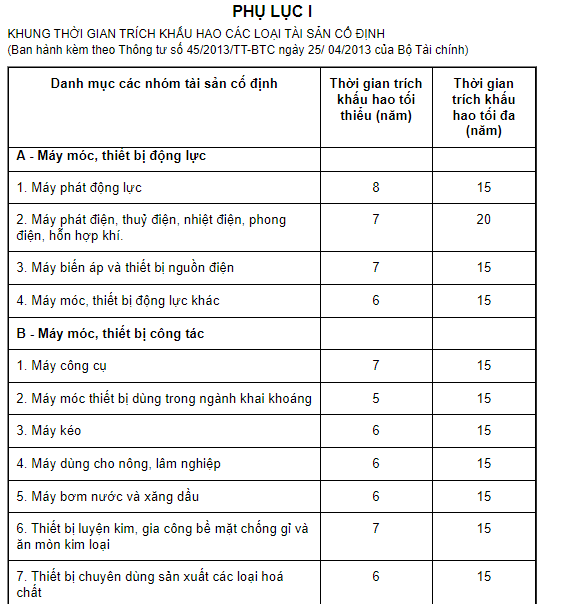

Hiện nay, khung thời gian trích khấu hao tài sản cố định tại doanh nghiệp thực hiện theo Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC, cụ thể như sau:

Xem toàn bộ khung thời gian trích khấu hao các loại tài sản cố định đối với doanh nghiệp cập nhật mới nhất 2024

Chi tiết khung thời gian trích khấu hao các loại tài sản cố định cập nhật mới nhất 2024? (Hình từ Internet)

Năm 2024, có tài sản cố định nào của doanh nghiệp không cần phải trích khấu hao tài sản cố định không?

Căn cứ tại khoản 1 Điều 9 Thông tư 45/2013/TT-BTC được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC quy định về nguyên tắc trích khấu hao TSCĐ như sau:

Điều 9. Nguyên tắc trích khấu hao TSCĐ:

1. Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).

- TSCĐ từ nguồn viện trợ không hoàn lại sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp để phục vụ công tác nghiên cứu khoa học.

- TSCĐ vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

- Các tài sản cố định loại 6 được quy định tại Khoản 2 Điều 1 Thông tư này không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản.

....

Như vậy, tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).

- TSCĐ từ nguồn viện trợ không hoàn lại sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp để phục vụ công tác nghiên cứu khoa học.

- TSCĐ vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

- Các tài sản cố định loại 6 được quy định tại khoản 2 Điều 1 Thông tư 45/2013/TT-BTC không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản.

Nguyên tắc quản lý tài sản cố định trong doanh nghiệp được quy định như thế nào?

Căn cứ tại Điều 5 Thông tư 45/2013/TT-BTC quy định về nguyên tắc quản lý tài sản cố định trong doanh nghiệp như sau:

- Mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng (gồm biên bản giao nhận TSCĐ, hợp đồng, hoá đơn mua TSCĐ và các chứng từ, giấy tờ khác có liên quan). Mỗi TSCĐ phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ.

- Mỗi TSCĐ phải được quản lý theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ | = | Nguyên giá của tài sản cố định | - | Số hao mòn luỹ kế của TSCĐ |

- Đối với những TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định tại Thông tư này.

- Doanh nghiệp phải thực hiện việc quản lý đối với những tài sản cố định đã khấu hao hết nhưng vẫn tham gia vào hoạt động kinh doanh như những TSCĐ thông thường.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Biểu mẫu báo cáo chi tiết thực hiện ngừng, giảm mức cung cấp điện hằng tháng năm 2025?

- Bài phát biểu của lãnh đạo nhân ngày Thầy thuốc Việt Nam 27 tháng 2 ý nghĩa nhất năm 2025?

- Quy định về chấm dứt hoạt động địa điểm kinh doanh của cá nhân năm 2025?