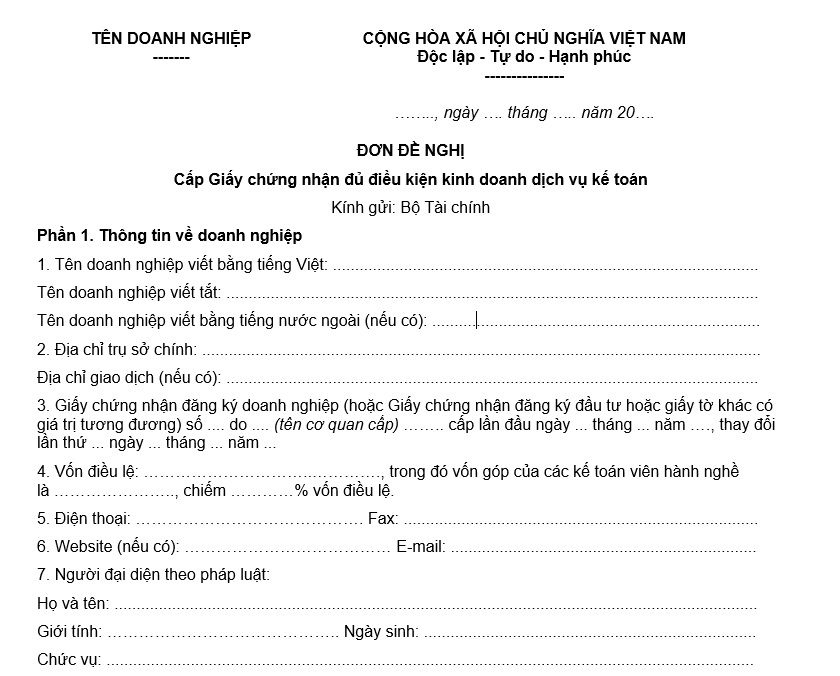

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất 2024?

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất 2024?

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất 2024 được quy định theo mẫu tại Phụ lục 1 ban hành kèm theo Thông tư 297/2016/TT-BTC được sửa đổi bởi điểm a khoản 2 Điều 3 Thông tư 23/2024/TT-BTC, khoản 5 Điều 8 Thông tư 43/2023/TT-BTC.

Dưới đây là mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán:

Tải về mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán:

.jpg)

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất 2024? (Hình từ Internet)

Doanh nghiệp kinh doanh dịch vụ kế toán có vi phạm chuẩn mực kế toán thì có bị đình chỉ kinh doanh dịch vụ kế toán không?

Căn cứ theo điểm b khoản 1 Điều 69 Luật Kế toán 2015 quy định như sau:

Điều 69. Đình chỉ kinh doanh dịch vụ kế toán và thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán, Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán khi thuộc một trong các trường hợp sau đây:

a) Không bảo đảm một, một số hoặc toàn bộ các điều kiện quy định tại Điều 60 của Luật này trong 03 tháng liên tục;

b) Có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng.

2. Doanh nghiệp kinh doanh dịch vụ kế toán bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán khi thuộc một trong các trường hợp sau đây:

a) Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để đủ điều kiện cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán;

b) Không kinh doanh dịch vụ kế toán trong 12 tháng liên tục;

c) Không khắc phục được các sai phạm hoặc vi phạm quy định tại khoản 1 Điều này trong thời hạn 60 ngày, kể từ ngày bị đình chỉ;

d) Bị giải thể, phá sản hoặc tự chấm dứt kinh doanh dịch vụ kế toán;

đ) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương;

e) Làm sai lệch hoặc thông đồng, móc nối để làm sai lệch tài liệu kế toán, báo cáo tài chính và cung cấp thông tin, số liệu báo cáo sai sự thật;

g) Giả mạo, tẩy xoá, sửa chữa Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Doanh nghiệp kinh doanh dịch vụ kế toán bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán phải chấm dứt việc kinh doanh dịch vụ kế toán, kể từ ngày quyết định thu hồi có hiệu lực thi hành.

4. Hộ kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán khi có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng.

...

Theo đó, trường hợp doanh nghiệp kinh doanh dịch vụ kế toán có vi phạm chuẩn mực kế toán mà gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng thì sẽ bị đình chỉ kinh doanh dịch vụ kế toán.

Doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo loại hình nào?

Căn cứ theo khoản 1 Điều 59 Luật Kế toán 2015 quy định như sau:

Điều 59. Doanh nghiệp kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo các loại hình sau đây:

a) Công ty trách nhiệm hữu hạn hai thành viên trở lên;

b) Công ty hợp danh;

c) Doanh nghiệp tư nhân.

2. Doanh nghiệp chỉ được kinh doanh dịch vụ kế toán khi bảo đảm các điều kiện kinh doanh theo quy định của Luật này và được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Doanh nghiệp kinh doanh dịch vụ kế toán không được góp vốn để thành lập doanh nghiệp kinh doanh dịch vụ kế toán khác, trừ trường hợp góp vốn với doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài để thành lập doanh nghiệp kinh doanh dịch vụ kế toán tại Việt Nam.

4. Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài thực hiện kinh doanh dịch vụ kế toán tại Việt Nam dưới các hình thức sau đây:

a) Góp vốn với doanh nghiệp kinh doanh dịch vụ kế toán đã được thành lập và hoạt động tại Việt Nam để thành lập doanh nghiệp kinh doanh dịch vụ kế toán;

b) Thành lập chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài;

c) Cung cấp dịch vụ qua biên giới theo quy định của Chính phủ.

Theo đó, doanh nghiệp kinh doanh dịch vụ kế toán được phép thành lập theo các loại hình dưới đây:

- Công ty trách nhiệm hữu hạn hai thành viên trở lên.

- Công ty hợp danh.

- Doanh nghiệp tư nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?