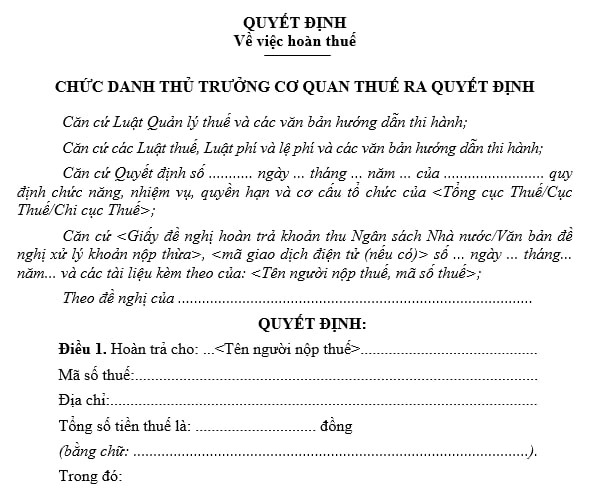

Mẫu 01/QĐHT Mẫu quyết định hoàn thuế mới nhất năm 2024 theo Thông tư 80?

Mẫu 01/QĐHT Mẫu quyết định hoàn thuế mới nhất năm 2024 theo Thông tư 80?

Mẫu quyết định hoàn thuế mới nhất năm 2024 được quy định tại Mẫu 01/QĐHT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là Mẫu 01/QĐHT Mẫu quyết định hoàn thuế mới nhất năm 2024 theo Thông tư 80:

Tải Mẫu 01/QĐHT Mẫu quyết định hoàn thuế mới nhất năm 2024 theo Thông tư 80: Tại đây

Mẫu 01/QĐHT Mẫu quyết định hoàn thuế mới nhất năm 2024 theo Thông tư 80? (Hình từ Internet)

Cá nhân được hoàn thuế thu nhập cá nhân trong các trường hợp nào?

Căn cứ theo khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Điều 8. Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Theo quy định này, cá nhân được hoàn thuế thu nhập cá nhân trong các trường hợp dưới đây:

- Số tiền thuế thu nhập cá nhân đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế thu nhập cá nhân nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Người nộp thuế có thể đề nghị hoàn thuế TNCN theo những phương thức nào?

Tại khoản 1, khoản 2 Điều 32 Thông tư 80/2021/TT-BTC quy định như sau:

Điều 32. Tiếp nhận hồ sơ đề nghị hoàn thuế

1. Đề nghị hoàn thuế bằng hồ sơ điện tử

a) Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

b) Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư này (sau đây gọi là cơ quan thuế giải quyết hồ sơ hoàn thuế) trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

2. Đề nghị hoàn thuế bằng hồ sơ giấy

a) Trường hợp người nộp thuế nộp hồ sơ đề nghị hoàn thuế bằng giấy tại cơ quan thuế, công chức thuế kiểm tra tính đầy đủ của hồ sơ theo quy định. Trường hợp hồ sơ chưa đầy đủ, công chức thuế đề nghị người nộp thuế hoàn thiện hồ sơ theo quy định. Trường hợp hồ sơ đầy đủ, công chức thuế gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế và ghi sổ nhận hồ sơ trên hệ thống ứng dụng quản lý thuế.

b) Trường hợp người nộp thuế gửi hồ sơ qua đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT hoặc Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo phụ lục I Thông tư này đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp không thuộc đối tượng được hoàn thuế.

Theo quy định trên, người nộp thuế có thể đề nghị hoàn thuế TNCN theo phương thức bằng hồ sơ điện tử hoặc hồ sơ giấy (nộp trực tiếp hoặc qua đường bưu chính).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời hạn gia hạn đất xây dựng trụ sở làm việc của tổ chức nước ngoài có chức năng ngoại giao là bao lâu?

- 13/11 âm lịch 2024 là ngày bao nhiêu dương? 13 tháng 11 âm 2024 là thứ mấy?

- Phương án sắp xếp tổ chức bộ máy nhà nước: Nghiên cứu, đề xuất kết thúc mô hình tổng cục trực thuộc Bộ?

- Củng mạc là gì? Chức năng của củng mạc là gì?

- Trận Điện Biên Phủ trên không diễn ra trong thời gian nào?