Hướng dẫn cách ghi Mẫu S11-DNN thẻ tài sản cố định theo Thông tư 133?

Hướng dẫn cách ghi Mẫu S11-DNN thẻ tài sản cố định theo Thông tư 133?

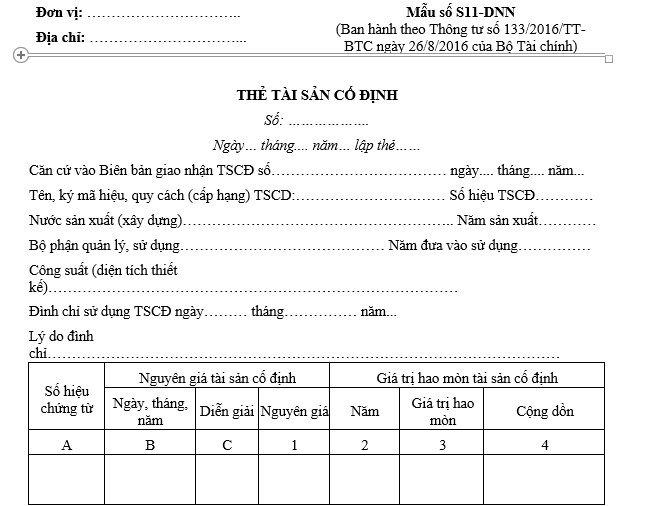

Mẫu thẻ Tài sản cố định là mẫu số S11-DNN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 133/2016/TT-BTC, mẫu có dạng như sau:

Tải Mẫu S11-DNN thẻ tài sản cố định Tại đây

Cách ghi Mẫu S11-DNN thẻ tài sản cố định theo Thông tư 133 như sau:

* Mục đích thẻ Tài sản cố định theo Thông tư 133:

Theo dõi chi tiết từng tài sản cố định của doanh nghiệp, tình hình thay đổi nguyên giá và giá trị hao mòn đã trích hàng năm của từng tài sản cố định.

* Căn cứ và cách ghi thẻ Tài sản cố định theo Thông tư 133:

Căn cứ để lập thẻ tài sản cố định:

- Biên bản giao nhận tài sản cố định;

- Biên bản đánh giá lại tài sản cố định;

- Bảng phân bổ khấu hao tài sản cố định;

- Biên bản thanh lý tài sản cố định;

- Các tài liệu kỹ thuật có liên quan.

Thẻ được lập cho từng đối tượng ghi tài sản cố định. Thẻ tài sản cố định dùng chung cho mọi tài sản cố định là nhà cửa, vật kiến trúc, máy móc thiết bị, cây, con, gia súc... Thẻ tài sản cố định bao gồm 4 phần chính:

(1) Ghi các chỉ tiêu chung về tài sản cố định như: tên, ký mã hiệu, quy cách (cấp hạng); số hiệu, nước sản xuất (xây dựng); năm sản xuất, bộ phận quản lý, sử dụng; năm bắt đầu đưa vào sử dụng, công suất (diện tích) thiết kế; ngày, tháng, năm và lý do đình chỉ sử dụng tài sản cố định.

(2) Ghi các chỉ tiêu nguyên giá tài sản cố định ngay khi bắt đầu hình thành tài sản cố định và qua từng thời kỳ do đánh giá lại, xây dựng, trang bị thêm hoặc tháo bớt các bộ phận... và giá trị hao mòn đã trích qua các năm.

Cột A, B, C, 1: Ghi số hiệu, ngày, tháng, năm của chứng từ, lý do hình thành nên nguyên giá và nguyên giá của tài sản cố định tại thời điểm đó.

Cột 2: Ghi năm tính giá trị hao mòn tài sản cố định.

Cột 3: Ghi giá trị hao mòn tài sản cố định của từng năm.

Cột 4: Ghi tổng số giá trị hao mòn đã trích cộng dồn đến thời điểm vào thẻ. Đối với những tài sản cố định không phải trích khấu hao nhưng phải tính hao mòn (như tài sản cố định dùng cho sự nghiệp, phúc lợi, ...) thì cũng tính và ghi giá trị hao mòn vào thẻ.

(3) Ghi số phụ tùng, dụng cụ kèm theo tài sản cố định.

Cột A, B, C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

Cột 1, 2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo tài sản cố định.

(4) Cuối tờ thẻ, ghi giảm tài sản cố định: Ghi số ngày, tháng, năm của chứng từ ghi giảm tài sản cố định và lý do giảm.

Thẻ tài sản cố định do kế toán tài sản cố định lập, kế toán trưởng ký soát xét và giám đốc ký. Thẻ được lưu ở phòng, ban kế toán suốt quá trình sử dụng tài sản.

Hướng dẫn cách ghi Mẫu S11-DNN thẻ tài sản cố định theo Thông tư 133? (Hình từ Internet)

Có bao nhiêu phương pháp trích khấu hao tài sản cố định?

Căn cứ khoản 1 Điều 13 Thông tư 45/2013/TT-BTC quy định về các phương pháp trích khấu hao như sau:

Điều 13. Phương pháp trích khấu hao tài sản cố định:

1. Các phương pháp trích khấu hao:

a) Phương pháp khấu hao đường thẳng.

b) Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

c) Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

...

Như vậy, hiện nay có 03 phương pháp trích khấu hao tài sản cố định, bao gồm:

- Phương pháp khấu hao đường thẳng

- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

- Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Nguyên giá tài sản cố định hữu hình mua sắm được xác định như thế nào?

Căn cứ điểm a khoản 1 Điều 4 Thông tư 45/2013/TT-BTC nguyên giá tài sản cố định hữu hình mua sắm được xác định như sau:

Nguyên giá tài sản cố định hữu hình mua sắm (kể cả mua mới và cũ): là giá mua thực tế phải trả cộng (+) các khoản thuế (không bao gồm các khoản thuế được hoàn lại), các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như:

- Lãi tiền vay phát sinh trong quá trình đầu tư mua sắm tài sản cố định;

- Chi phí vận chuyển, bốc dỡ;

- Chi phí nâng cấp;

- Chi phí lắp đặt, chạy thử;

- Lệ phí trước bạ;

- Các chi phí liên quan trực tiếp khác.

Trường hợp tài sản cố định hữu hình mua trả chậm, trả góp, nguyên giá tài sản cố định là giá mua trả tiền ngay tại thời điểm mua cộng (+) các khoản thuế (không bao gồm các khoản thuế được hoàn lại), các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như:

- Chi phí vận chuyển, bốc dỡ;

- Chi phí nâng cấp;

- Chi phí lắp đặt, chạy thử;

- Lệ phí trước bạ (nếu có).

Trường hợp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình nếu đáp ứng đủ tiêu chuẩn theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 45/2013/TT-BTC.

Còn tài sản cố định hữu hình là nhà cửa, vật kiến trúc thì nguyên giá là giá mua thực tế phải trả cộng (+) các khoản chi phí liên quan trực tiếp đến việc đưa tài sản cố định hữu hình vào sử dụng.

Trường hợp sau khi mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, doanh nghiệp dỡ bỏ hoặc huỷ bỏ để xây dựng mới thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình nếu đáp ứng đủ tiêu chuẩn theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 45/2013/TT-BTC;

Nguyên giá của tài sản cố định xây dựng mới được xác định là giá quyết toán công trình đầu tư xây dựng theo quy định tại Quy chế quản lý đầu tư và xây dựng hiện hành. Những tài sản dỡ bỏ hoặc huỷ bỏ được xử lý hạch toán theo quy định hiện hành đối với thanh lý tài sản cố định.

Trân trọng!

%20(1).jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cúng Gia tiên mùng 1 tháng 2 2025 âm lịch đúng cách? Thời giờ làm việc bình thường vào mùng 1 tháng 2 2025 âm lịch?

- Tháng 2 âm lịch 2025 là tháng mấy dương lịch? Xem lịch âm Tháng 2 2025 chi tiết?

- Trưởng ban kiểm soát của ngân hàng thương mại có được tham dự cuộc họp Hội đồng quản trị không?

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?