Hướng dẫn cách ghi Mẫu S01-DN sổ nhật ký, sổ cái theo Thông tư 200 mới nhất?

Hướng dẫn cách ghi Mẫu S01-DN sổ nhật ký, sổ cái theo Thông tư 200 mới nhất?

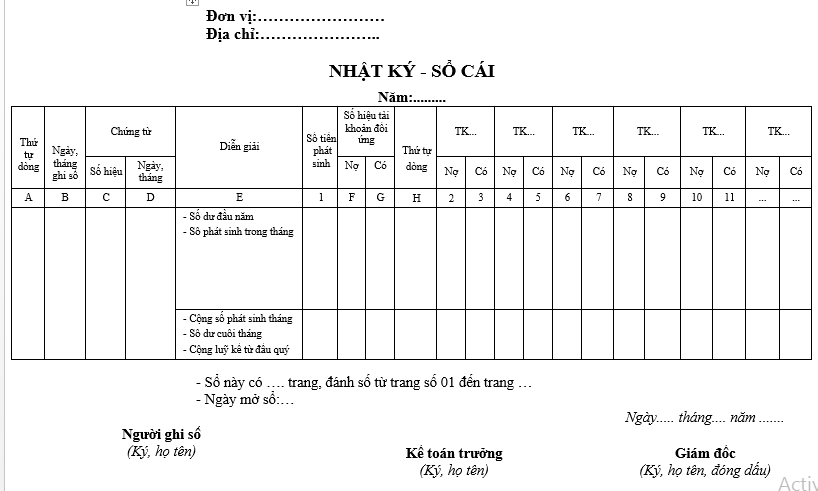

Mẫu Sổ nhật ký - Sổ cái là mẫu số S01-DN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

Tải Mẫu S01-DN sổ nhật ký, sổ cái theo Thông tư 200/2014/TT-BTC

Hướng dẫn cách ghi Mẫu S01-DN sổ nhật ký, sổ cái theo Thông tư 200 như sau:

Sổ kế toán tổng hợp của hình thức kế toán Nhật ký - Sổ Cái chỉ có một quyển sổ duy nhất là sổ Nhật ký - Sổ Cái (Mấu số S01-DN)

* Nội dung:

- Nhật ký - Sổ Cái là sổ kế toán tổng hợp duy nhất dùng để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hoá theo nội dung kinh tế (Theo tài khoản kế toán).

- Số liệu ghi trên Nhật ký - Sổ Cái dùng để lập Báo cáo tài chính.

* Kết cấu và phương pháp ghi sổ:

+ Kết cấu:

Nhật ký - Sổ Cái là sổ kế toán tổng hợp gồm 2 phần: Phần Nhật ký và phần Sổ Cái.

Phần Nhật ký: gồm các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu”, cột "Ngày, tháng” của chứng từ, cột “Diễn giải" nội dung nghiệp vụ và cột "Số tiền phát sinh". Phần Nhật ký dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

Phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ, cột Có. Số lượng cột nhiều hay ít phụ thuộc vào số lượng các tài khoản sử dụng ở đơn vị kế toán. Phần Sổ Cái dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế (Theo tài khoản kế toán).

+ Phương pháp ghi sổ:

- Ghi chép hàng ngày:

Hàng ngày, mỗi khi nhận được chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”. Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” được ghi vào Nhật ký - Sổ Cái trên một dòng, đồng thời cả ở 2 phần: Phần Nhật ký và phần Sổ Cái. Trước hết ghi vào phần Nhật ký ở các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu" và cột "Ngày, tháng” của chứng từ, cột "Diễn giải" nội dung nghiệp vụ kinh tế phát sinh và căn cứ vào số tiền ghi trên chứng từ để ghi vào cột “số tiền phát sinh”. Sau đó ghi số tiền của nghiệp vụ kinh tế phát sinh vào cột ghi Nợ, cột ghi Có của các tài khoản liên quan trong phần Sổ Cái, cụ thể:

- Cột F, G: Ghi số hiệu tài khoản đối ứng của nghiệp vụ kinh tế;

- Cột H: Ghi số thứ tự dòng của nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F,G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

Hướng dẫn cách ghi Mẫu S01-DN sổ nhật ký, sổ cái theo Thông tư 200 mới nhất? (Hình từ Internet)

Doanh nghiệp có bắt buộc phải sử dụng Mẫu S01-DN sổ nhật ký, sổ cái hay không?

Căn cứ theo điểm b khoản 3 Điều 9 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 9. Đăng ký sửa đổi Chế độ kế toán

....

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Theo đó, tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư 200/2014/TT-BTC hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Việc ghi sổ kế toán sẽ phải căn cứ vào đâu?

Căn cứ quy định Điều 26 Luật Kế toán 2015 quy định về mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

.....

Như vậy, khi đơn vị kế toán thực hiện ghi sổ kế toán thì phải căn cứ vào chứng từ kế toán.

Trân trọng!

.jpg)

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời gian tổ chức Concert Chị đẹp đạp gió rẽ sóng năm 2025? Chị đẹp đạp gió tổ chức ở đâu?

- Mẫu bài viết về người phụ nữ tôi yêu nhân ngày 8 3 ý nghĩa nhất năm 2025?

- Mẫu vẽ tranh an toàn giao thông cho học sinh đơn giản, đẹp nhất năm 2025?

- Bảo hiểm xã hội Đắk Lắk thuộc khu vực nào, trụ sở được đặt ở đâu?

- Mẫu biên bản sát hạch lý thuyết lái xe A1 theo Thông tư 12/2025/TT-BCA?