Mẫu sổ kế toán thuế nội địa mới nhất năm 2024?

Mẫu sổ kế toán thuế nội địa mới nhất năm 2024?

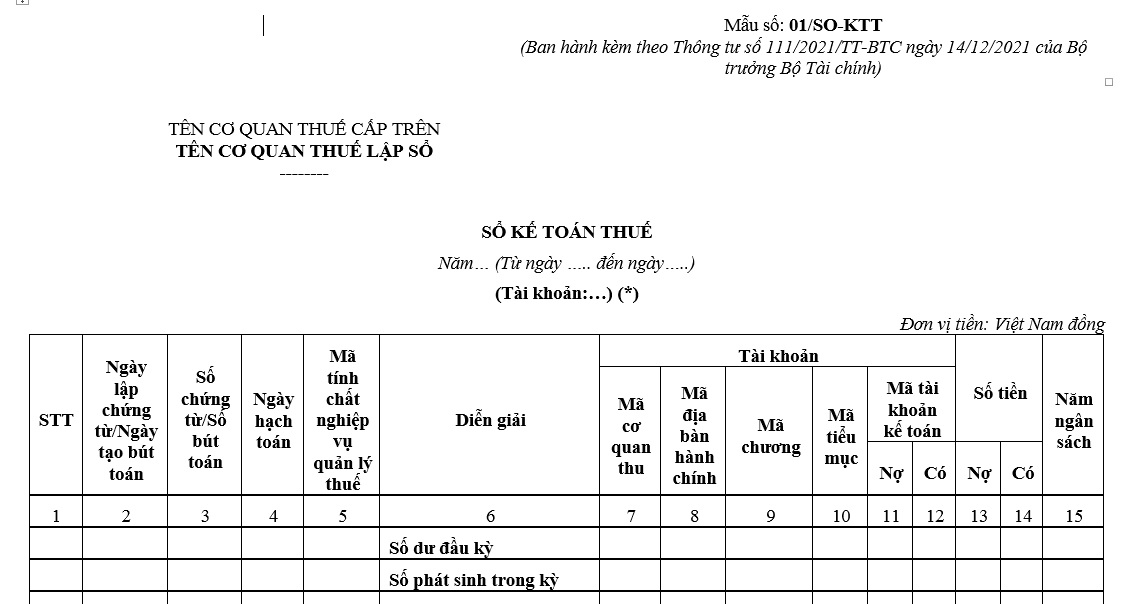

Mẫu sổ kế toán thuế nội địa mới nhất năm 2024 được áp dụng theo Mẫu số 01/SO-KTT ban hành kèm theo Thông tư 111/2021/TT-BTC.

Dưới đây là mẫu sổ kế toán thuế nội địa mới nhất năm 2024:

Tải về mẫu sổ kế toán thuế nội địa mới nhất năm 2024:

Mẫu sổ kế toán thuế nội địa mới nhất năm 2024? Kỳ kế toán thuế nội địa được tính từ ngày nào?(Hình từ Internet)

Kỳ kế toán thuế nội địa được tính từ ngày nào?

Căn cứ theo điểm a khoản 1 Điều 8 Thông tư 111/2021/TT-BTC quy định như sau:

Điều 8. Kỳ kế toán thuế

1. Kỳ kế toán thuế được xác định theo năm dương lịch, gọi là năm kế toán, bao gồm 4 ký tự, cụ thể:

a) Kỳ kế toán thuế được tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

b) Kỳ kế toán thuế năm đầu tiên đối với đơn vị kế toán thuế mới thành lập được xác định từ đầu ngày quyết định thành lập mới, chia, tách, hợp nhất, sáp nhập đơn vị kế toán thuế có hiệu lực đến hết ngày 31 tháng 12 năm dương lịch.

c) Kỳ kế toán thuế cuối cùng của đơn vị kế toán thuế khi bị chia, tách, hợp nhất, sáp nhập, giải thể tính từ đầu ngày 01 tháng 01 năm dương lịch đến hết ngày trước ngày quyết định chia, tách, hợp nhất, sáp nhập, giải thể đơn vị kế toán thuế có hiệu lực.

d) Thời gian của kỳ kế toán thuế năm đầu tiên, năm cuối cùng thực hiện theo hướng dẫn của Luật kế toán và các văn bản hướng dẫn thi hành.

2. Nguyên tắc hạch toán theo kỳ

a) Ngày hạch toán kế toán thuế được xác định là ngày hạch toán ghi sổ kế toán thuế vào Phân hệ kế toán thuế.

b) Ngày thu thập thông tin đầu vào của kế toán thuế phải đảm bảo nguyên tắc ngay trong ngày phát sinh nghiệp vụ quản lý thuế hoặc chậm nhất là ngày liền kề tiếp theo ngày phát sinh nghiệp vụ quản lý thuế. Trừ ngày nghỉ theo quy định thì ngày thu thập thông tin là ngày làm việc tiếp theo của ngày nghỉ đó.

...

Theo đó, kỳ kế toán thuế nội địa được xác định theo năm dương lịch hay còn gọi là năm kế toán. Kỳ kế toán thuế nội địa được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

Thời điểm đóng kỳ kế toán thuế nội địa là khi nào?

Căn cứ theo điểm c khoản 3 Điều 8 Thông tư 111/2021/TT-BTC quy định như sau:

Điều 8. Kỳ kế toán thuế

...

3. Mở, đóng kỳ kế toán thuế

a) Mở kỳ kế toán thuế là việc thiết lập trạng thái mở trên Phân hệ kế toán thuế kể từ ngày bắt đầu kỳ kế toán thuế nêu tại khoản 1 Điều này đối với một kỳ kế toán thuế để thực hiện việc cập nhật dữ liệu thông tin đầu vào của kế toán thuế, cập nhật chứng từ kế toán thuế, hạch toán ghi sổ kế toán thuế hoặc sửa, xóa dữ liệu trên sổ kế toán thuế của Phân hệ kế toán thuế.

b) Đóng kỳ kế toán thuế là việc thiết lập trạng thái đóng trên Phân hệ kế toán thuế đối với một kỳ kế toán thuế để không cập nhật dữ liệu thông tin đầu vào của kế toán thuế, không cập nhật chứng từ kế toán thuế, không sửa, xóa dữ liệu trên sổ kế toán thuế của Phân hệ kế toán thuế.

c) Thời điểm đóng kỳ kế toán thuế là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc kỳ kế toán. Trường hợp thời điểm đóng kỳ kế toán thuế trùng với ngày nghỉ theo quy định thì ngày đóng kỳ kế toán là ngày làm việc tiếp theo liền kề của ngày nghỉ đó. Trường hợp do nguyên nhân khách quan cần phải lùi thời điểm đóng kỳ kế toán thuế thì phải được sự phê duyệt của Tổng cục Thuế.

Từ thời điểm kết thúc kỳ kế toán thuế đến thời điểm đóng kỳ kế toán thuế, mọi số liệu điều chỉnh kế toán thuế được hạch toán theo thông tin năm kế toán được quy định tại khoản 1, khoản 2 Điều này.

Từ thời điểm đóng kỳ kế toán đến trước khi báo cáo kế toán thuế được phê duyệt của cơ quan có thẩm quyền, cơ quan thuế chỉ được điều chỉnh số liệu năm kế toán theo đề nghị của cơ quan có thẩm quyền hoặc điều chỉnh số liệu do cơ quan thuế phát hiện sai sót nếu được sự phê duyệt của Tổng cục Thuế và hạch toán theo thông tin năm kế toán được quy định tại khoản 1, khoản 2 Điều này.

Như vậy, thời điểm đóng kỳ kế toán thuế nội địa được xác định là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc kỳ kế toán.

Trong trường hợp thời điểm đóng kỳ kế toán thuế trùng với ngày nghỉ theo quy định thì ngày đóng kỳ kế toán là ngày làm việc tiếp theo liền kề của ngày nghỉ đó.

Đối với trường hợp do nguyên nhân khách quan cần phải lùi thời điểm đóng kỳ kế toán thuế thì phải được sự phê duyệt của Tổng cục Thuế.

Trân trọng!

.jpg)

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?