Cách ghi Mẫu S18-DNN thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133?

Cách ghi Mẫu S18-DNN thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133?

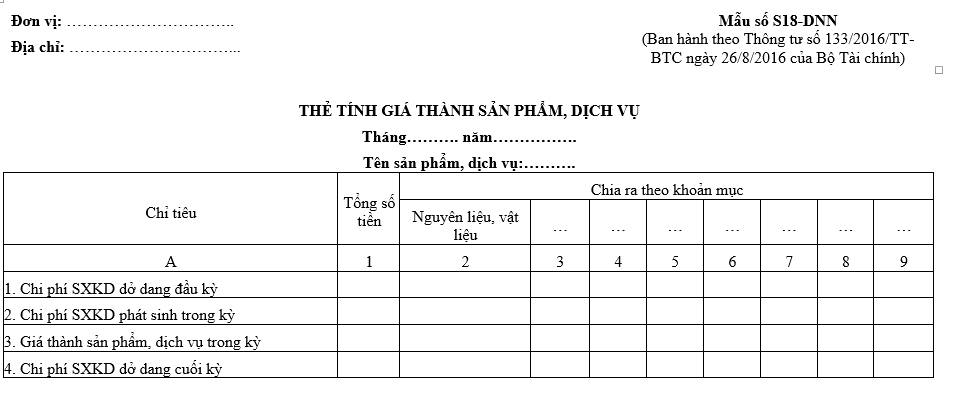

Mẫu thẻ tính giá thành sản phẩm dịch vụ là mẫu S18-DNN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 133/2016/TT-BTC, mẫu có dạng như sau:

Tải Mẫu thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133/2016/TT-BTC Tại đây

Cách ghi thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133 như sau:

* Mục đích thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133:

Dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

* Căn cứ và cách ghi thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133:

Căn cứ vào Thẻ tính giá thành kỳ trước và sổ chi tiết chi phí SXKD kỳ này để ghi số liệu vào Thẻ tính giá thành, như sau:

- Cột A: Ghi tên các chỉ tiêu.

- Cột 1: Ghi tổng số tiền của từng chỉ tiêu.

- Từ Cột 2 đến Cột 9: Ghi số tiền theo từng khoản mục giá thành. Số liệu ghi ở cột 1 phải bằng tổng số liệu ghi từ cột 2 đến cột 9.

- Chỉ tiêu (dòng) “Chi phí SXKD dở dang đầu kỳ”: Căn cứ vào thẻ tính giá thành kỳ trước (dòng “chi phí SXKD dở dang cuối kỳ”) để ghi vào chỉ tiêu “Chi phí SXKD dở dang đầu kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Chi phí SXKD phát sinh trong kỳ”: Căn cứ vào số liệu phản ánh trên sổ kế toán chi tiết chi phí SXKD để ghi vào chỉ tiêu “Chi phí SXKD phát sinh trong kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Giá thành sản phẩm, dịch vụ trong kỳ” được xác định như sau:

Giá thành sản phẩm | = | Chi phí SXKD dở dang đầu kỳ | + | Chi phí SXKD phát sinh | - | Chi phí SXKD dở dang cuối kỳ |

- Chỉ tiêu (dòng) “Chi phí SXKD dở dang cuối kỳ”: Căn cứ vào biên bản kiểm kê và đánh giá sản phẩm dở dang để ghi vào chỉ tiêu “Chi phí SXKD dở dang cuối kỳ”.

Cách ghi Mẫu S18-DNN thẻ tính giá thành sản phẩm dịch vụ theo Thông tư 133? (Hình từ Internet)

03 phương pháp sửa chữa sổ kế toán có sai sót là gì?

Căn cứ quy định Điều 27 Luật Kế toán 2015 quy định về sửa chữa sổ kế toán như sau:

Điều 27. Sửa chữa sổ kế toán

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

....

Như vậy, khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Đơn vị kế toán phải khóa sổ kế toán vào thời gian nào?

Căn cứ khoản 6 Điều 26 Luật Kế toán 2015 quy định quy định về mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

...

Như vậy, đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp các trường đào tạo ngành Luật ở TPHCM cập nhập năm 2024?

- Đại học Giáo dục - ĐHQG Hà Nội công bố điểm sàn xét tuyển năm 2024?

- Tổng hợp Trường đại học xét tuyển khối A10 năm 2024?

- Tổng hợp học phí các trường đại học ở Hà Nội 2024 cập nhật mới nhất năm 2024?

- Quốc tang có được nghỉ học không? Các văn bản về Lễ Quốc tang gồm những gì?