Cách ghi Mẫu S44-DN sổ chi tiết cổ phiếu quỹ theo Thông tư 200?

Cách ghi Mẫu S44-DN sổ chi tiết cổ phiếu quỹ theo Thông tư 200?

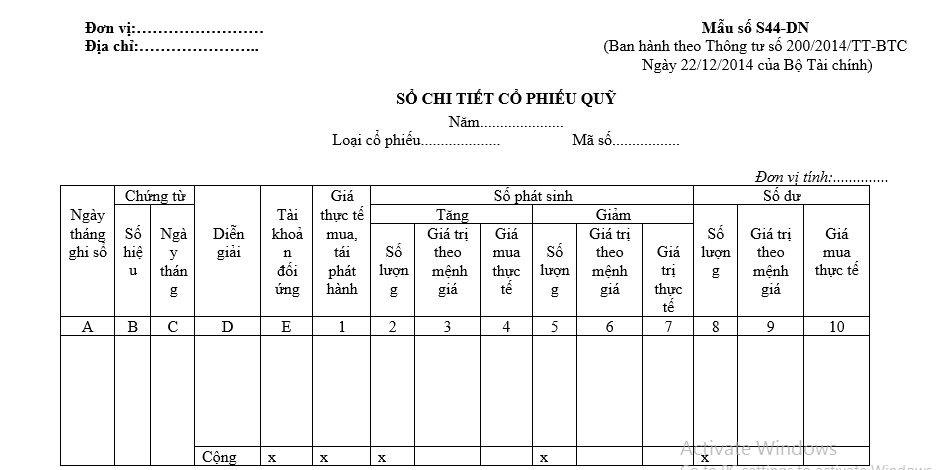

Mẫu sổ chi tiết cổ phiếu quỹ là mẫu S44-DN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

Tải Mẫu sổ chi tiết cổ phiếu quỹ theo Thông tư 200/2014/TT-BTC

Cách ghi Mẫu S44-DN sổ chi tiết cổ phiếu quỹ theo Thông tư 200/2014/TT-BTC như sau:

- Mục đích sổ chi tiết cổ phiếu quỹ theo Thông tư 200:

Sổ này dùng để theo dõi chi tiết số cổ phiếu doanh nghiệp mua lại của chính doanh nghiệp đã phát hành ra công chúng theo từng loại cổ phiếu.

- Cách ghi sổ chi tiết cổ phiếu quỹ theo Thông tư 200:

Căn cứ ghi sổ là các chứng từ về thanh toán mua, bán cổ phiếu. Mỗi loại cổ phiếu mua lại (Cổ phiếu quỹ) được theo dõi riêng một quyển sổ hoặc một số trang sổ.

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ mua, bán hoặc sử dụng cổ phiếu mua lại.

Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh phù hợp với chứng từ dùng để ghi sổ.

Cột E: Ghi số hiệu tài khoản đối ứng.

Cột 1: Ghi giá thực tế mua, giá thực tế tái phát hành.

Cột 2: Ghi số lượng cổ phiếu mua lại.

Cột 3: Ghi giá trị của cổ phiếu mua lại theo mệnh giá.

Cột 4: Ghi giá trị cổ phiếu mua lại theo giá mua thực tế trên thị trường.

Cột 5: Ghi số lượng cổ phiếu bán lại ra công chúng, hoặc sử dụng, huỷ bỏ theo quyết định của Hội đồng quản trị.

Cột 6: Ghi giá trị của cổ phiếu mua lại được tái phát hành hoặc sử dụng, huỷ bỏ theo mệnh giá.

Cột 7: Ghi giá trị của cổ phiếu mua lại được tái phát hành hoặc sử dụng huỷ bỏ theo giá thực tế trên thị trường.

Cột 8: Ghi số lượng cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ.

Cột 9: Ghi giá trị cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ theo mệnh giá.

Cột 10: Ghi giá trị của cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ theo giá mua thực tế.

Cuối tháng, cuối kỳ cộng sổ để tính ra số cổ phiếu hiện đang mua lại cuối kỳ.

Cách ghi Mẫu S44-DN sổ chi tiết cổ phiếu quỹ theo Thông tư 200? (Hình từ Internet)

Năm 2024, sổ kế toán có bắt buộc mở vào đầu kỳ kế toán năm không?

Căn cứ tại khoản 1 Điều 26 Luật Kế toán 2015 quy định về mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

...

Theo đó, sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

Như vậy, sổ kế toán phải mở vào đầu kỳ kế toán năm, tuy nhiên đối với đơn vị kế toán mới thành lập thì không bắt buộc mở sổ kế toán vào đầu kỳ kế toán năm, mà mở từ ngày thành lập.

Chữ viết sử dụng trong sổ kế toán có bắt buộc là tiếng Việt không?

Căn cứ theo khoản 1 Điều 11 Luật Kế toán 2015 quy định như sau:

Điều 11. Chữ viết và chữ số sử dụng trong kế toán

1. Chữ viết sử dụng trong kế toán là tiếng Việt. Trường hợp phải sử dụng tiếng nước ngoài trên chứng từ kế toán, sổ kế toán và báo cáo tài chính tại Việt Nam thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài.

2. Chữ số sử dụng trong kế toán là chữ số Ả-rập; sau chữ số hàng nghìn, hàng triệu, hàng tỷ phải đặt dấu chấm (.); khi còn ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị phải đặt dấu phẩy (,).

3. Doanh nghiệp, chi nhánh của doanh nghiệp nước ngoài hoặc của tổ chức nước ngoài phải chuyển báo cáo tài chính về công ty mẹ, tổ chức ở nước ngoài hoặc sử dụng chung phần mềm quản lý, thanh toán giao dịch với công ty mẹ, tổ chức ở nước ngoài được sử dụng dấu phẩy (,) sau chữ số hàng nghìn, hàng triệu, hàng tỷ; khi còn ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị được đặt dấu chấm (.) và phải chú thích trong tài liệu, sổ kế toán, báo cáo tài chính. Trong trường hợp này, báo cáo tài chính nộp cơ quan thuế, cơ quan thống kê và cơ quan nhà nước có thẩm quyền khác phải thực hiện theo quy định tại khoản 2 Điều này.

Như vậy, chữ viết sử dụng trong sổ kế toán bắt buộc là tiếng Việt.

Trong trường hợp phải sử dụng tiếng nước ngoài trong sổ kế toán thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?