Mẫu phụ lục 06 Thông tư 56/2022/TT-BTC? Có mấy mức độ tự chủ tài chính của đơn vị sự nghiệp công lập?

Mẫu phụ lục 06 Thông tư 56/2022/TT-BTC?

Tại Phụ lục 06 ban hành kèm theo Thông tư 56/2022/TT-BTC có quy định về mẫu báo cáo kết quả thực hiện cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập như sau:

Xem chi tiết phụ lục 06 Thông tư 56/2022/TT-BTC

Có mấy mức độ tự chủ tài chính của đơn vị sự nghiệp công lập?

Tại khoản 1 Điều 4 Thông tư 56/2022/TT-BTC có quy định về phân loại mức tự chủ tài chính và xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công như sau:

Điều 4. Phân loại mức tự chủ tài chính và xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công

1. Đơn vị sự nghiệp công được phân loại theo mức tự chủ tài chính quy định tại Điều 9 Nghị định số 60/2021/NĐ-CP, gồm: Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1); Đơn vị tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2); Đơn vị tự bảo đảm một phần chi thường xuyên (sau đây gọi là đơn vị nhóm 3); Đơn vị do Nhà nước bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 4).

...

Như vậy, các mức độ tự chủ tài chính của đơn vị sự nghiệp công lập bao gồm:

- Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư (đơn vị nhóm 1);

- Đơn vị tự bảo đảm chi thường xuyên (đơn vị nhóm 2);

- Đơn vị tự bảo đảm một phần chi thường xuyên (đơn vị nhóm 3);

- Đơn vị do Nhà nước bảo đảm chi thường xuyên (đơn vị nhóm 4).

Mẫu phụ lục 06 Thông tư 56/2022/TT-BTC? Có mấy mức độ tự chủ tài chính của đơn vị sự nghiệp công lập? (Hình từ Internet)

Cách xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công lập?

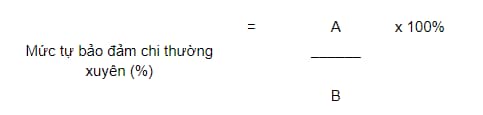

Tại khoản 2 Điều 4 Thông tư 56/2022/TT-BTC có quy định cách xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công lập như sau:

Trong đó:

(1) A là tổng các khoản thu xác định mức tự chủ tài chính theo quy định tại điểm a khoản 1 Điều 10 Nghị định 60/2021/NĐ-CP, bao gồm:

- Nguồn thu từ cung cấp hoạt động dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước (bao gồm cả nguồn ngân sách nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo quy định);

- Nguồn thu thực hiện các nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyển chọn hoặc giao trực tiếp theo quy định của pháp luật về khoa học và công nghệ (áp dụng đối với tổ chức khoa học và công nghệ công lập);

- Nguồn chênh lệch thu lớn hơn chi (sau khi đã thực hiện các nghĩa vụ với nhà nước) từ hoạt động dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước; từ hoạt động sản xuất, kinh doanh; hoạt động liên doanh, liên kết với các tổ chức, cá nhân theo đúng quy định của pháp luật;

- Nguồn thu phí được để lại chi thường xuyên theo quy định của pháp luật về phí, lệ phí;

- Thu từ cho thuê tài sản công (sau khi trừ các chi phí hợp lý có liên quan đến việc cho thuê tài sản theo quy định của pháp luật quản lý, sử dụng tài sản công và nộp các khoản thuế theo quy định); thu từ lãi tiền gửi ngân hàng (sau khi trừ phí dịch vụ ngân hàng (nếu có) và nộp thuế theo quy định);

- Nguồn thu khác theo quy định của pháp luật (nếu có).

(2) B là tổng các khoản chi xác định mức độ tự chủ tài chính theo quy định tại điểm b khoản 1 Điều 10 Nghị định 60/2021/NĐ-CP (trong đó bao gồm cả các khoản chi để thực hiện nhiệm vụ đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công sử dụng ngân sách nhà nước, chi thực hiện các chính sách miễn, giảm học phí theo quy định, chi thường xuyên phục vụ dịch vụ thu phí theo quy định).

Một số nội dung chi xác định như sau:

- Chi tiền lương ngạch, bậc, chức vụ, các khoản đóng góp theo lương và các khoản phụ cấp do Nhà nước quy định theo số lượng người làm việc được giao hoặc số lượng vị trí việc làm được phê duyệt; chi tiền công theo hợp đồng vụ việc (nếu có);

- Chi thực hiện các nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyển chọn hoặc giao trực tiếp theo quy định của pháp luật về khoa học và công nghệ (áp dụng đối với tổ chức khoa học và công nghệ công lập);

- Chi hoạt động chuyên môn; chi quản lý; chi bảo trì, bảo dưỡng tài sản thường xuyên, chi mua sắm đảm bảo hoạt động thường xuyên từ nguồn kinh phí giao tự chủ (không bao gồm các khoản chi theo dự án/đề án được cấp có thẩm quyền phê duyệt bố trí kinh phí thường xuyên không giao tự chủ) và các khoản chi thường xuyên khác;

Các khoản chi xác định mức độ tự chủ tài chính (B) không bao gồm các khoản chi thực hiện cung cấp dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước, hoạt động sản xuất, kinh doanh; hoạt động liên doanh, liên kết với các tổ chức, cá nhân;

Lưu ý: Các khoản thu, chi quy định tại mục (1), (2) được tính trên cơ sở dự toán thu, chi tại năm kế hoạch xây dựng phương án tự chủ tài chính để trình cấp có thẩm quyền, có xét đến các yếu tố biến động do thay đổi chính sách, chế độ của Nhà nước, khả năng chi trả của các đối tượng thụ hưởng, tác động khách quan do thiên tai, dịch bệnh và các biến động kinh tế - xã hội bất thường khác.

Thủ trưởng đơn vị sự nghiệp công chịu trách nhiệm về tính chính xác của số liệu báo cáo theo đúng quy định của pháp luật và dự kiến về yếu tố biến động do thay đổi chính sách, chế độ của Nhà nước, thiên tai, dịch bệnh, điều kiện kinh tế - xã hội.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Các bước đăng nhập vnEdu.vn cho giáo viên đơn giản, nhanh nhất 2024?

- Điều lệ đảng hiện hành được thông qua năm nào?

- Festival hoa Đà Lạt 2024 ngày nào? Festival hoa đà lạt ở đâu? Festival Hoa Đà Lạt có những hoạt động gì?

- Lịch âm 2024 - Lịch vạn niên 2024: Chi tiết? Còn mấy ngày nữa đến Tết âm lịch 2025?

- Tỉnh Hưng Yên có bao nhiêu huyện, thị xã, thành phố? Tỉnh Hưng Yên giáp tỉnh nào?