Cách kê khai phụ lục giao dịch liên kết 2024? Trường hợp nào được người nộp thuế được miễn lập hồ sơ xác định giá giao dịch liên kết?

Phụ lục giao dịch liên kết 2024?

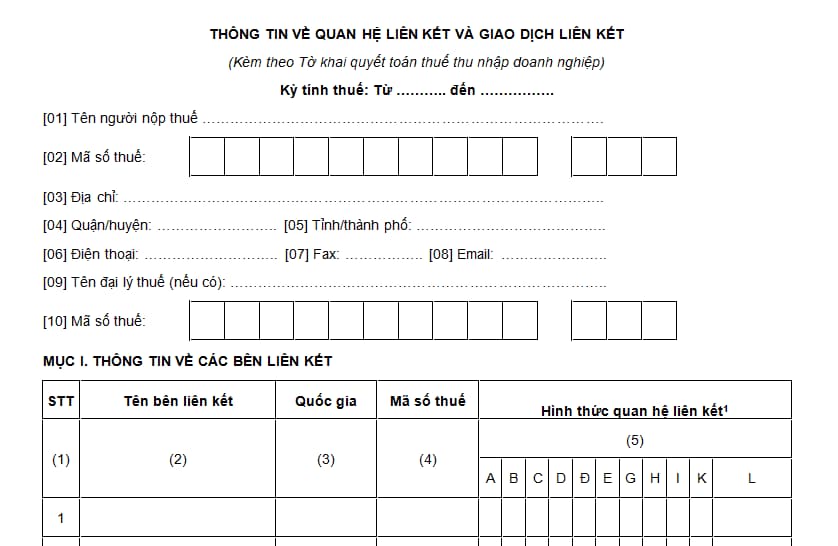

Tại Phụ lục 01 ban hành kèm theo Nghị định 132/2020/NĐ-CP có quy định mẫu phụ lục giao dịch liên kết như sau:

Tải mẫu phụ lục giao dịch liên kết 2024 tại đây.

Cách kê khai phụ lục giao dịch liên kết 2024?

Tại Phụ lục 01 ban hành kèm theo Nghị định 132/2020/NĐ-CP có hướng dẫn cách kê khai phụ lục giao dịch liên kết như sau:

A. Kỳ tính thuế: Ghi thông tin tương ứng với kỳ tính thuế của Tờ khai quyết toán thuế thu nhập doanh nghiệp. Kỳ tính thuế xác định theo quy định tại Luật Thuế thu nhập doanh nghiệp.

B. Thông tin chung của người nộp thuế: Từ chỉ tiêu [01] đến chỉ tiêu [10] ghi thông tin tương ứng với thông tin đã ghi tại Tờ khai quyết toán thuế thu nhập doanh nghiệp.

C. Mục I. Thông tin về các bên liên kết:

- Cột (2): Ghi đầy đủ tên của từng bên liên kết:

+ Trường hợp bên liên kết tại Việt Nam là tổ chức thì ghi theo thông tin tại giấy phép đăng ký doanh nghiệp; là cá nhân thì ghi theo thông tin tại chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu.

+ Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi theo thông tin tại văn bản xác định quan hệ liên kết như giấy phép đăng ký kinh doanh, hợp đồng, thỏa thuận giao dịch của người nộp thuế với bên liên kết.

- Cột (3): Ghi tên quốc gia, vùng lãnh thổ nơi bên liên kết là đối tượng cư trú.

- Cột (4): Ghi mã số thuế của các bên liên kết:

+ Trường hợp bên liên kết là tổ chức, cá nhân tại Việt Nam thì ghi đủ mã số thuế.

+ Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi đủ mã số thuế, mã định danh người nộp thuế, nếu không có thì ghi rõ lý do.

- Cột (5): Căn cứ quy định tại khoản 2 Điều 5 Nghị định số …../2020/NĐ-CP, người nộp thuế phát sinh giao dịch liên kết kê khai hình thức quan hệ liên kết tương ứng với từng bên liên kết bằng cách đánh dấu “x” vào ô tương ứng. Trường hợp bên liên kết thuộc nhiều hơn một hình thức quan hệ liên kết, người nộp thuế đánh dấu “x” vào các ô tương ứng.

D. Mục II. Các trường hợp được miễn kê khai, miễn lập hồ sơ xác định giá giao dịch liên kết:

Nếu người nộp thuế thuộc trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết quy định tại Điều 19 Nghị định số …../2020/NĐ-CP tại Cột (2) thì đánh dấu “x” vào ô thuộc diện miễn trừ tương ứng tại Cột (3).

Trường hợp người nộp thuế được miễn kê khai, miễn lập hồ sơ xác định giá giao dịch liên kết theo quy định tại khoản 1 Điều 19 Nghị định số …../2020/NĐ-CP, người nộp thuế chỉ đánh dấu vào ô tương ứng tại Cột (3) và không phải kê khai các mục III và IV Phụ lục I kèm theo Nghị định số …../2020/NĐ-CP.

Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 19 Nghị định số …../2020/NĐ-CP, người nộp thuế kê khai các mục III và IV theo hướng dẫn tương ứng tại các phần Đ.1 và E.

Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm b khoản 2 Điều 19 Nghị định số …../2020/NĐ-CP, người nộp thuế kê khai theo hướng dẫn tương ứng tại các phần Đ.2 và E.

Đ. Mục III. Thông tin xác định giá giao dịch liên kết:

Đ.1. Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 19 Nghị định số …../2020/NĐ-CP và đã kê khai đánh dấu (x) vào cột 3 tại dòng a hoặc dòng c chỉ tiêu miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Phụ lục I kèm theo Nghị định số …../2020/NĐ-CP thực hiện kê khai mục này như sau:

- Cột (3), (7) và (12): Kê khai như hướng dẫn tại phần Đ.2 Phụ lục này.

- Cột (4), (5), (6), (8), (9), (10) và (11): Người nộp thuế để trống không kê khai.

Đối với trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a khoản 2 Điều 19 Nghị định số …../2020/NĐ-CP, tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế làm căn cứ xác định điều kiện được miễn trừ được tính bằng (=) tổng giá trị tại Cột (3) cộng (+) Cột (7) của dòng chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động liên kết”.

Đ.2. Người nộp thuế không thuộc trường hợp được miễn lập Hồ sơ xác định giá giao dịch liên kết tại điểm a hoặc điểm c khoản 2 Điều 19 Nghị định số …../2020/NĐ-CP kê khai như sau:

- Chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động kinh doanh”:

.....

Xem chi tiết hướng dẫn cách kê khai phụ lục giao dịch liên kết tại đây.

Cách kê khai phụ lục giao dịch liên kết 2024? Trường hợp nào được người nộp thuế được miễn lập hồ sơ xác định giá giao dịch liên kết? (Hình từ Internet)

Trường hợp nào được người nộp thuế được miễn lập hồ sơ xác định giá giao dịch liên kết?

Tại Điều 19 Nghị định 132/2020/NĐ-CP có quy định trường hợp được người nộp thuế được miễn lập hồ sơ xác định giá giao dịch liên kết bao gồm:

(1) Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng;

(2) Người nộp thuế đã ký kết Thỏa thuận trước về phương pháp xác định giá tính thuế thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá tính thuế.

Các giao dịch liên kết không thuộc phạm vi áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế, người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo quy định tại Điều 18 Nghị định 132/2020/NĐ-CP

(3) Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần, bao gồm các lĩnh vực như sau:

- Phân phối: Từ 5% trở lên;

- Sản xuất: Từ 10% trở lên;

- Gia công: Từ 15% trở lên.

Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực trong hoạt động sản xuất, kinh doanh thì thực hiện phân bổ chi phí theo tỷ lệ doanh thu của từng lĩnh vực để áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực hoạt động sản xuất, kinh doanh để xác định tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp tương ứng với từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần của lĩnh vực có tỷ suất cao nhất.

Trường hợp người nộp thuế không áp dụng theo mức tỷ suất lợi nhuận thuần quy định tại điểm này thì phải lập Hồ sơ xác định giá giao dịch liên kết theo quy định.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời gian thử thách khi hưởng án treo có được xem là thời gian được tính để xét nâng bậc lương thường xuyên cán bộ, công chức, viên chức không?

- Điều kiện xét thăng hạng viên chức chuyên ngành đăng kiểm lên hạng 1 như thế nào?

- Bên vay tiền không có khả năng trả nợ thì bị xử lý hình sự như thế nào?

- Những đối tượng nào phải nộp phí bảo vệ môi trường đối với khai thác khoáng sản?

- Người bị hại có quyền được rút yêu cầu khởi tố vụ án không?