Cá nhân nào có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế?

Cá nhân nào có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế?

Căn cứ theo tiết a.2 điểm a khoản 3 Điều 19 Thông tư 80/2021/TT-BTC quy định như sau:

Điều 19. Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

...

3. Khai thuế, nộp thuế:

a) Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

a.1) Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc theo quy định tại khoản 4 Điều 12 Thông tư này. Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.

a.2) Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế bao gồm: cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài; cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài; cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế; cá nhân nhận cổ phiếu thưởng từ đơn vị chi trả.

...

Theo đó, cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế gồm có:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài.

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài.

- Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế.

- Cá nhân nhận cổ phiếu thưởng từ đơn vị chi trả.

Cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế gồm những ai? (Hình từ Internet)

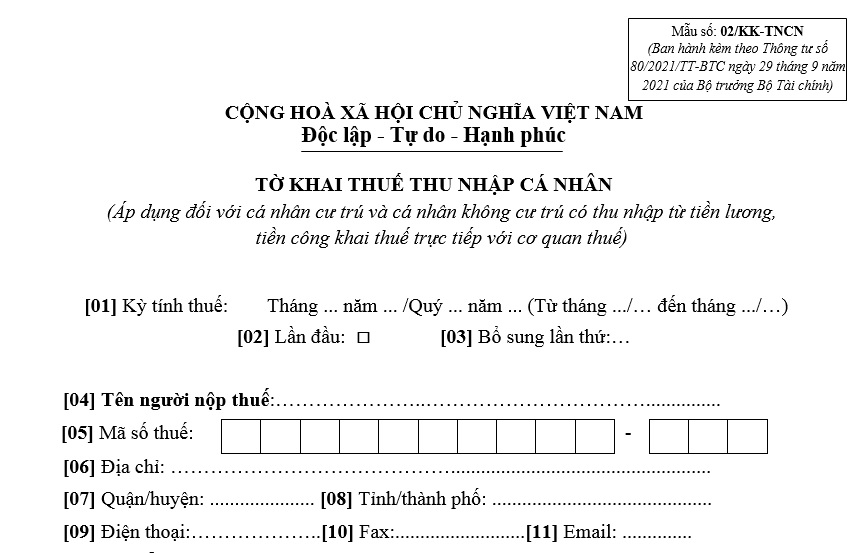

Mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế mới nhất 2024?

Căn cứ theo phần 7 Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế mới nhất 2024 đang được áp dụng là Mẫu 02/KK-TNCN.

Dưới đây là mẫu 02/KK-TNCN - mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế:

Tải về mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập từ tiền lương khai thuế trực tiếp với cơ quan thuế mới nhất 2024: Tại đây

Lưu ý: Mẫu trên được áp dụng đối với cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế.

Cá nhân cư trú được xác định như thế nào?

Căn cứ theo khoản 1 Điều 1 Thông tư 111/2013/TT-BTC, cá nhân cư trú là công dân Việt Nam được xác định như sau:

(1) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là 01 ngày.

(2) Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

- Có nơi ở thường xuyên theo quy định, cụ thể như sau:

+ Đối với công dân Việt Nam: nơi ở thường xuyên là nơi cá nhân sinh sống thường xuyên, ổn định không có thời hạn tại một chỗ ở nhất định và đã đăng ký thường trú theo quy định của pháp luật về cư trú.

+ Đối với người nước ngoài: nơi ở thường xuyên là nơi ở thường trú ghi trong Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp.

- Có nhà thuê để ở tại Việt Nam theo quy định với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế, cụ thể như sau:

+ Cá nhân chưa hoặc không có nơi ở thường xuyên theo quy định nhưng có tổng số ngày thuê nhà để ở theo các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế, kể cả trường hợp thuê nhà ở nhiều nơi.

+ Nhà thuê để ở bao gồm cả trường hợp ở khách sạn, ở nhà khách, nhà nghỉ, nhà trọ, ở nơi làm việc,... không phân biệt cá nhân tự thuê hay người sử dụng lao động thuê cho người lao động.

Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việt Nam hiện nay có bao nhiêu Đại học? Phân biệt giữa trường đại học và đại học?

- Mẫu Phiếu trả lời trắc nghiệm thi tốt nghiệp THPT năm 2024 của Bộ Giáo dục và đào tạo?

- Mẫu đơn xin bảo lưu điểm thi THPT Quốc gia 2024? Cách bảo lưu điểm thi THPT Quốc gia?

- Lịch Dương Tháng 7 2024 chi tiết? Tháng 7 năm 2024 có bao nhiêu ngày theo lịch Dương?

- Đơn vị sự nghiệp công lập sử dụng ngân sách nhà nước có được thuê kế toán trưởng không?