Cách tính thuế TNCN cho người làm 2 công ty trong 1 năm như thế nào?

Cách tính thuế TNCN cho người làm 2 công ty trong 1 năm như thế nào?

Căn cứ theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

a) Thu nhập của cá nhân không cư trú

Tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân không cư trú có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thu nhập. Số thuế phải khấu trừ được xác định theo hướng dẫn tại Chương III (từ Điều 17 đến Điều 23) Thông tư này.

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

....

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

.....

Như vậy, cách tính thuế TNCN cho người làm 2 công ty trong 1 năm được thực hiện như sau:

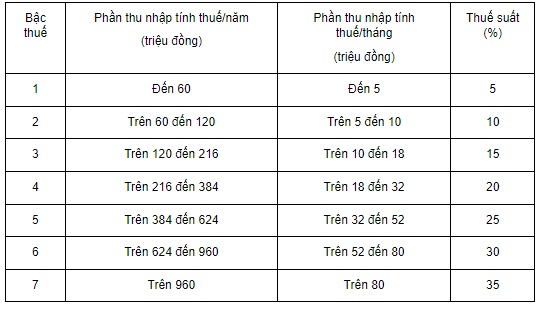

[1] Trường hợp 1: Cá nhân làm 2 công ty dưới hình thức ký hợp đồng lao động từ 03 tháng trở lên thì sẽ thực hiện tính thuế TNCN theo Biểu thuế luỹ tiến từng phần như sau:

[2] Trường hợp 2: Cá nhân làm 1 công ty dưới hình thức ký hợp đồng lao động từ 03 tháng trở lên và công ty còn lại không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên thì:

- Công ty ký hợp đồng lao động từ 03 tháng trở lên: Tính TNCN theo Biểu thuế luỹ tiến từng phần.

- Công ty không ký hợp đồng hoặc ký hợp đồng lao động dưới 03 tháng mà có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên: Khấu trừ theo mức 10% trên thu nhập trước khi trả cho cá nhân.

*Lưu ý: Trường hợp này không được làm cam kết vì có thu nhập ở 2 nơi.

Cách tính thuế TNCN cho người làm 2 công ty trong 1 năm như thế nào? (Hình từ Internet)

Cá nhân được hoàn thuế TNCN trong trường hợp nào?

Theo quy định Điều 8 Luật Thuế thu nhập cá nhân 2007, cá nhân được hoàn thuế TNCN trong các trường hợp dưới đây:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp.

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Kỳ tính thuế TNCN được quy định ra sao?

Căn cứ tại Điều 7 Luật Thuế thu nhập cá nhân 2007 sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012, kỳ tính thuế TNCN được quy định như sau:

[1] Đối với cá nhân cư trú:

- Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công.

- Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập bao gồm:

+ Thu nhập từ đầu tư vốn.

+ Thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán.

+ Thu nhập từ chuyển nhượng bất động sản.

+ Thu nhập từ trúng thưởng.

+ Thu nhập từ bản quyền.

+ Thu nhập từ nhượng quyền thương mại.

+ Thu nhập từ thừa kế; thu nhập từ quà tặng.

- Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

[2] Đối với cá nhân không cư trú: Được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?