Cách ghi Mẫu S08-DNSN sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ 2024?

Cách ghi Mẫu S08-DNSN sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ 2024?

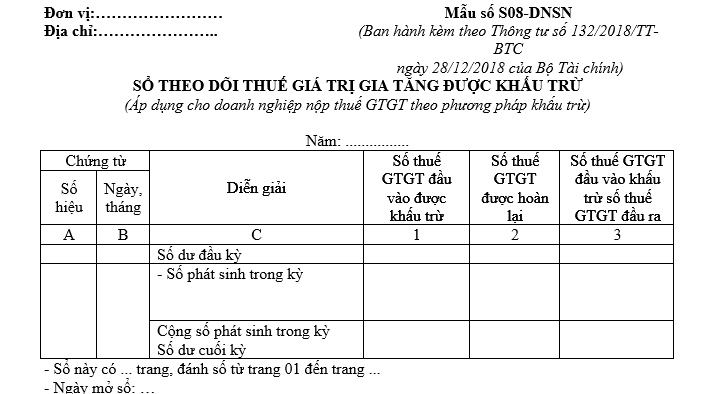

Mẫu sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ là Mẫu số S08-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, mẫu có dạng như sau:

Tải Mẫu S08-DNSN sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ

Cách ghi sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ mới nhất 2024 như sau:

* Mục đích: Sổ này áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế để ghi chép phản ánh số thuế GTGT được khấu trừ, đã khấu trừ, đã được hoàn lại và số thuế GTGT còn được khấu trừ cuối kỳ báo cáo.

* Cách ghi sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ:

Sổ này được mở để ghi chép theo từng chứng từ về thuế GTGT được khấu trừ, thuế GTGT đầu ra trong kỳ báo cáo.

- Cột A, B: Ghi số hiệu ngày, tháng của chứng từ.

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế theo từng chứng từ.

- Cột 1: Ghi số tiền thuế GTGT đầu vào được khấu trừ đầu kỳ, số thuế GTGT được khấu trừ phát sinh trong kỳ và số thuế GTGT còn được khấu trừ cuối kỳ.

- Cột 2: Ghi số tiền thuế GTGT đầu vào đã được hoàn lại trong kỳ.

- Cột 3: Ghi số tiền thuế GTGT đầu vào đã khấu trừ với số thuế GTGT đầu ra phát sinh trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được khấu trừ, đã khấu trừ và tính ra số thuế GTGT còn được khấu trừ hoặc phải nộp cuối kỳ báo cáo.

Cách ghi Mẫu S08-DNSN sổ theo dõi thuế GTGT được khấu trừ của doanh nghiệp siêu nhỏ 2024? (Hình từ Internet)

Năm 2024, doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán hay không?

Căn cứ khoản 3 Điều 4 Thông tư 132/2018/TT-BTC có quy định về chứng từ kế toán như sau:

Điều 4. Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

3. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ). Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu chứng từ kế toán cho riêng đơn vị thì có thể áp dụng biểu mẫu và phương pháp lập chứng từ kế toán hướng dẫn tại Phụ lục 1 Thông tư này.

Như vậy, doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ).

Lưu ý: Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu chứng từ kế toán cho riêng đơn vị thì có thể áp dụng biểu mẫu và phương pháp lập chứng từ kế toán hướng dẫn tại Phụ lục 1 Thông tư 132/2018/TT-BTC

Mục đích báo có tài chính của doanh nghiệp siêu nhỏ là gì? Báo cáo tài chính cung cấp những thông tin nào?

Tại Điều 12 Thông tư 132/2018/TT-BTC có quy định mục đích của báo cáo tài chính như sau:

Điều 12. Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của doanh nghiệp siêu nhỏ, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước.

2. Báo cáo tài chính cung cấp những thông tin của doanh nghiệp siêu nhỏ về các nội dung sau:

- Tình hình Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Các khoản doanh thu và thu nhập;

- Các khoản chi phí;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Theo đó, mục đích của báo cáo tài chính là để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của doanh nghiệp siêu nhỏ, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước.

Báo cáo tài chính cung cấp những thông tin của doanh nghiệp siêu nhỏ về các nội dung sau:

- Tình hình Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Các khoản doanh thu và thu nhập;

- Các khoản chi phí;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?

- 05 yêu cầu về tinh gọn bộ máy của Bộ Chính trị theo Kết luận 127-KL/TW 2025?

- Có được thanh toán bằng đồng Pi tại Việt Nam? Đồng Pi là tài sản theo quy định pháp luật Việt Nam?

- Kết luận 127: Nghiên cứu sửa đổi, bổ sung 08 Luật trước ngày 30/06/2025?