06 trường hợp được giảm thuế sử dụng đất phi nông nghiệp năm 2024?

Đối tượng nào phải chịu thuế sử dụng đất phi nông nghiệp?

Căn cứ Điều 2 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về đối tượng chịu thuế sử dụng đất phi nông nghiệp như sau:

Điều 2. Đối tượng chịu thuế

1. Đất ở tại nông thôn, đất ở tại đô thị.

2. Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

3. Đất phi nông nghiệp quy định tại Điều 3 của Luật này sử dụng vào mục đích kinh doanh.

Như vậy, các đối tượng chịu thuế sử dụng đất phi nông nghiệp bao gồm:

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm:

+ Đất xây dựng khu công nghiệp;

+ Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh;

+ Đất khai thác, chế biến khoáng sản;

+ Đất sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp sử dụng vào mục đích kinh doanh, bao gồm:

+ Đất giao thông, thủy lợi, đất xây dựng công trình văn hóa, y tế, giáo dục và đào tạo, thể dục thể thao, đất có di tích lịch sử - văn hóa, danh lam thắng cảnh, đất xây dựng công trình công cộng khác;

+ Đất do cơ sở tôn giáo sử dụng;

+ Đất làm nghĩa trang, nghĩa địa;

+ Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng;

+. Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ;

+ Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp;

+ Đất phi nông nghiệp khác theo quy định của pháp luật.

06 trường hợp được giảm thuế sử dụng đất phi nông nghiệp năm 2024?

Căn cứ Điều 10 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về các trường hợp được giảm thuế sử dụng đất phi nông nghiệp như sau:

Điều 10. Giảm thuế

Giảm 50% số thuế phải nộp cho các trường hợp sau đây:

1. Đất của dự án đầu tư thuộc lĩnh vực khuyến khích đầu tư; dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn; đất của doanh nghiệp sử dụng từ 20% đến 50% số lao động là thương binh, bệnh binh;

2. Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội khó khăn;

3. Đất ở trong hạn mức của thương binh hạng 3/4, 4/4; người hưởng chính sách như thương binh hạng 3/4, 4/4; bệnh binh hạng 2/3, 3/3; con của liệt sĩ không được hưởng trợ cấp hàng tháng;

4. Người nộp thuế gặp khó khăn do sự kiện bất khả kháng nếu giá trị thiệt hại về đất và nhà trên đất từ 20% đến 50% giá tính thuế.

Như vậy, có 06 trường hợp được giảm thuế sử dụng đất phi nông nghiệp, cụ thể được giảm 50% số thuế phải nộp bao gồm:

[1] Đất của dự án đầu tư thuộc lĩnh vực khuyến khích đầu tư;

[2] Đất của dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn;

[3] Đất của doanh nghiệp sử dụng từ 20% đến 50% số lao động là thương binh, bệnh binh;

[4] Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội khó khăn;

[5] Đất ở trong hạn mức của thương binh hạng 3/4, 4/4, người hưởng chính sách như thương binh hạng 3/4, 4/4, bệnh binh hạng 2/3, 3/3, con của liệt sĩ không được hưởng trợ cấp hàng tháng;

[6] Người nộp thuế gặp khó khăn do sự kiện bất khả kháng có giá trị thiệt hại về đất và nhà trên đất từ 20% đến 50% giá tính thuế.

06 trường hợp được giảm thuế sử dụng đất phi nông nghiệp năm 2024? (Hình từ Internet)

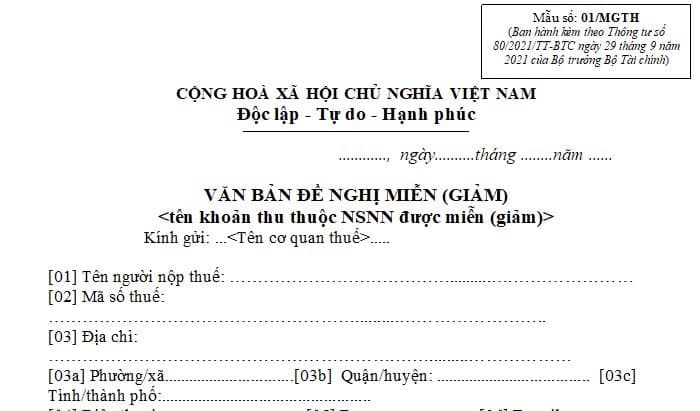

Mẫu đơn đề nghị giảm thuế sử dụng đất phi nông nghiệp mới nhất năm 2024?

Đối tượng sử dụng đất phi nông nghiệp thuộc trường hợp được giảm thuế sử dụng đất phi nông nghiệp thì phải nộp hồ sơ giảm thuế sử dụng đất phi nông nghiệp, ngoại trừ trường hợp hộ gia đình, cá nhân có số thuế sử dụng đất phi nộng nghiệp phải nộp hằng năm từ 50.000 VNĐ trở xuống.

Trong hồ sơ đề nghị giảm thuế sử dụng đất phi nông nghiệp, người sử dụng đất phải nộp Đơn đề nghị giảm thuế sử dụng đất phi nông nghiệp theo Mẫu số 01/MGTH tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu đơn đề nghị giảm thuế sử dụng đất phi nông nghiệp mới nhất năm 2024 tại đây.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng cục Thuế giới thiệu các điểm mới tại Thông tư 86/2024/TT-BTC về đăng ký thuế?

- Ngày 19 tháng 2 năm 2025 là thứ mấy? Ngày 19 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Người lao động bị xử lý kỷ luật lao động có quyền khiếu nại không?

- Vị trí đặt biển báo cấm theo chiều đi và hướng hiệu lực của biển được đặt ở đâu?

- Nghị định 178 về nghỉ hưu trước tuổi: Điều kiện, tiền trợ cấp chế độ về hưu trước tuổi?