Mẫu văn bản đề nghị nộp dần tiền thuế nợ mới nhất năm 2024?

Mẫu văn bản đề nghị nộp dần tiền thuế nợ mới nhất năm 2024?

Tại khoản 17 Điều 2 Luật Quản lý thuế 2019 quy định tiền thuế nợ là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu mà người nộp thuế chưa nộp ngân sách nhà nước khi hết thời hạn nộp theo quy định.

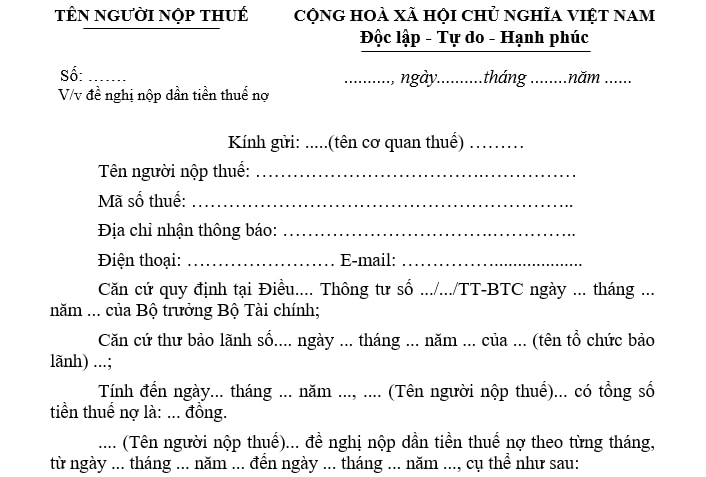

Căn cứ Mẫu 01/NDAN Phụ lục 1 Danh mục mẫu biểu ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu văn bản đề nghị nộp dần tiền thuế nợ như sau:

Tải về mẫu văn bản đề nghị nộp dần tiền thuế nợ mới nhất năm 2024 Tại đây

Mẫu văn bản đề nghị nộp dần tiền thuế nợ mới nhất năm 2024? (Hình từ Internet)

Quy trình giải quyết hồ sơ nộp dần tiền thuế nợ được thực hiện như thế nào?

Căn cứ Điều 66 Thông tư 80/2021/TT-BTC quy định nộp dần tiền thuế nợ:

Điều 66. Nộp dần tiền thuế nợ

1. Trình tự giải quyết hồ sơ nộp dần tiền thuế nợ

a) Người nộp thuế lập hồ sơ đề nghị nộp dần tiền thuế nợ theo quy định tại khoản 2 Điều này gửi đến cơ quan thuế quản lý trực tiếp.

b) Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành:

b.1) Thông báo không chấp thuận việc nộp dần tiền thuế nợ theo mẫu số 03/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, đồng thời cơ quan thuế có văn bản theo mẫu số 05/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

b.2) Quyết định chấp thuận nộp dần tiền thuế nợ theo mẫu số 04/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp thuộc đối tượng nộp dần tiền thuế nợ.

...

Như vậy, quy trình giải quyết hồ sơ nộp dần tiền thuế nợ được thực hiện như sau:

Bước 1: Nộp hồ sơ

Người nộp thuế nộp hồ sơ đề nghị nộp dần tiền thuế nợ đến cơ quan thuế quản lý trực tiếp.

Hồ sơ gồm các giấy tờ sau:

- Văn bản đề nghị nộp dần tiền thuế nợ;

- Thư bảo lãnh theo đúng quy định của pháp luật;

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

Bước 2: Cơ quan thuế tiếp nhận hồ sơ

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định thì cơ quan thuế thông báo đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ thì cơ quan thuế tiếp nhận và xem xét hồ sơ.

Bước 3: Ban hành quyết định

- Trường hợp không chấp thuận việc nộp dần tiền thuế nợ thì do phát hiện thư bảo lãnh có dấu hiệu không hợp pháp thì gửi thông báo cho người nộp thuế và gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

- Trường hợp chấp thuận nộp dần tiền thuế nợ thì ban hành Quyết định chấp thuận nộp dần tiền thuế nợ.

Các trường hợp nào được khoanh tiền thuế nợ?

Căn cứ Điều 83 Luật Quản lý thuế 2019 quy định các trường hợp được khoanh tiền thuế nợ:

Điều 83. Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

2. Người nộp thuế có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể, cơ quan đăng ký kinh doanh đã thông báo người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh nhưng người nộp thuế chưa hoàn thành thủ tục giải thể.

Thời gian khoanh nợ được tính từ ngày cơ quan đăng ký kinh doanh có thông báo về việc người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh.

...

Theo đó, các trường hợp nào được khoanh tiền thuế nợ, bao gồm:

- Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

- Người nộp thuế có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể, cơ quan đăng ký kinh doanh đã thông báo người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh nhưng người nộp thuế chưa hoàn thành thủ tục giải thể.

- Người nộp thuế đã nộp đơn yêu cầu mở thủ tục phá sản hoặc bị người có quyền, nghĩa vụ liên quan nộp đơn yêu cầu mở thủ tục phá sản theo quy định của pháp luật về phá sản.

- Người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký;

- Người nộp thuế đã bị cơ quan quản lý thuế có văn bản đề nghị cơ quan có thẩm quyền thu hồi hoặc đã bị cơ quan có thẩm quyền thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy phép thành lập và hoạt động, giấy phép hành nghề.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 04 chính sách bảo tồn và phát triển bền vững đa dạng sinh học của Nhà nước?

- Khoản chi hỗ trợ giảm tiền nước cho khách hàng khó khăn có được khấu trừ thuế TNDN không?

- Trường chuyên dạy các môn chuyên nào? Học sinh trường chuyên có học môn thể dục hay không?

- Mẫu đơn xin chuyển trường tiểu học khác tỉnh mới nhất 2024?

- Mẫu đơn xin chuyển đổi đất vườn sang đất ở mới nhất 2024?