Hướng dẫn cách kiểm tra nợ xấu qua CIC chính xác nhất năm 2024?

- Hướng dẫn cách kiểm tra nợ xấu qua CIC năm 2024?

- Hướng dẫn cách tải ứng dụng CIC Credit Connect để kiểm tra nợ xấu trên điện thoại di động?

- Thông tin nợ xấu có được xóa ngay sau khi đã giải quyết xong các khoản nợ xấu không?

- Quyền và nghĩa vụ của khách hàng vay đối với thông tin tín dụng từ 01/01/2025?

Hướng dẫn cách kiểm tra nợ xấu qua CIC năm 2024?

Cá nhân, doanh nghiệp muốn thực hiện kiểm tra nợ xấu của bản thân thì có thể kiểm tra nợ xấu qua CIC theo cách sau đây:

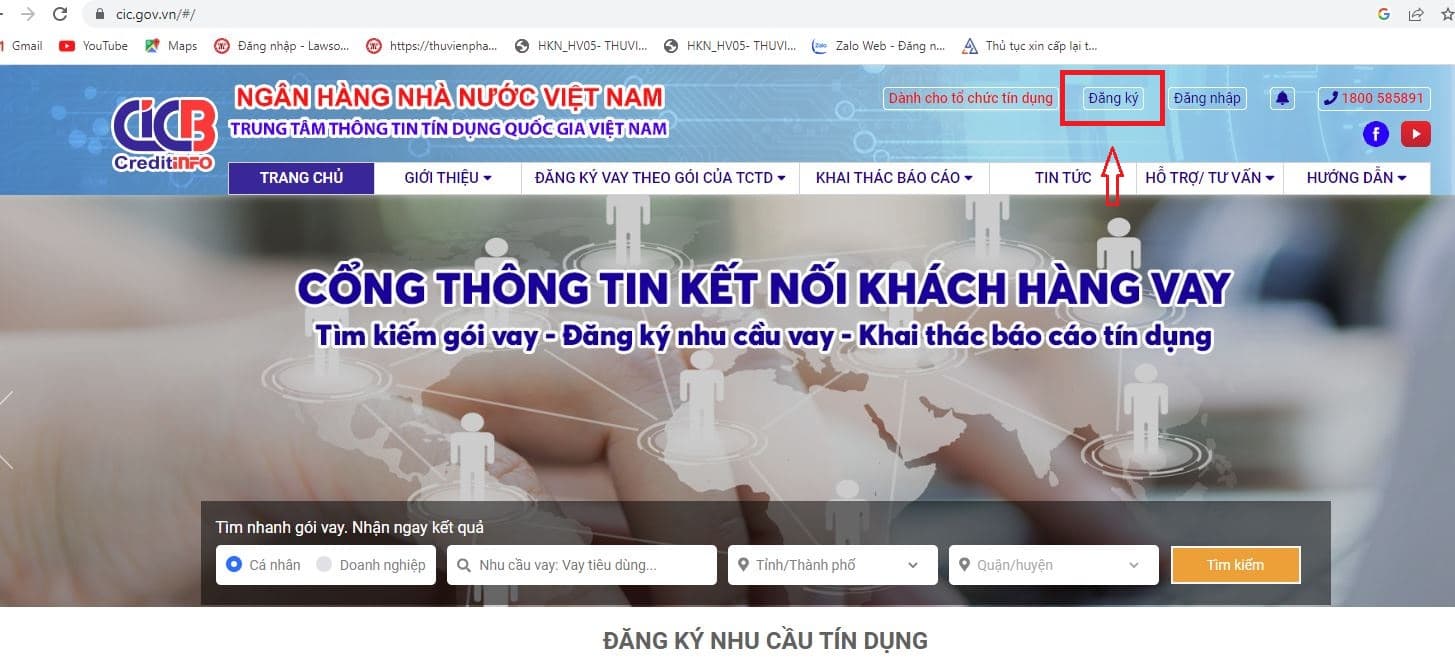

Bước 1: Truy cập vào trang web CIC https://cic.gov.vn/#/ và chọn đăng ký tài khoản (nếu đã có tài khoản đăng nhập thì chọn đăng nhập)

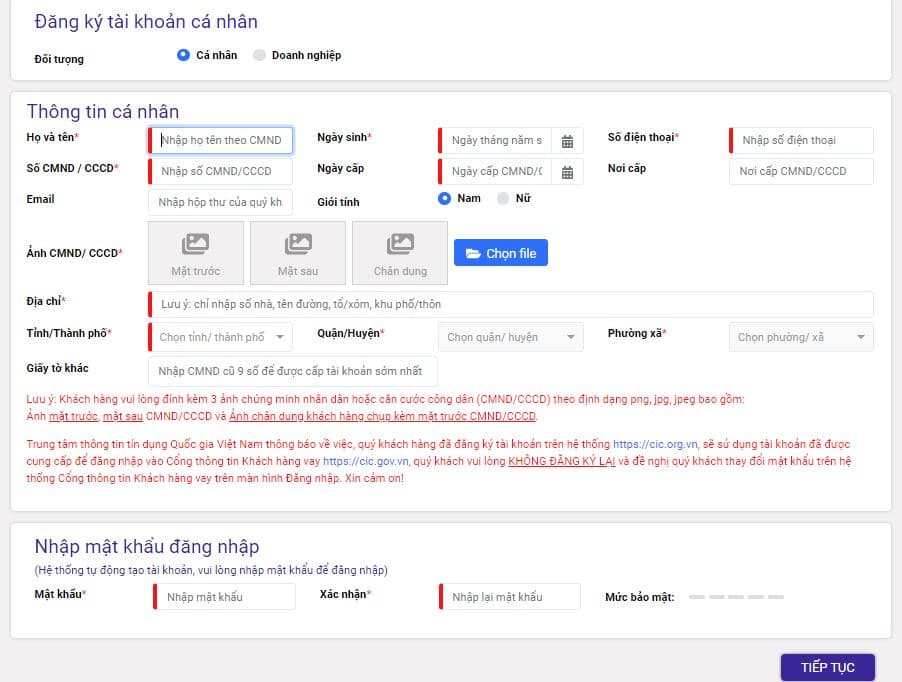

Bước 2: Chọn đối tượng là cá nhân hpặc doanh nghiệp sau đó điền đầy đủ và chính xác các thông tin có dấu * và tạo mật khẩu đăng nhập, sau đó chọn tiếp tục.

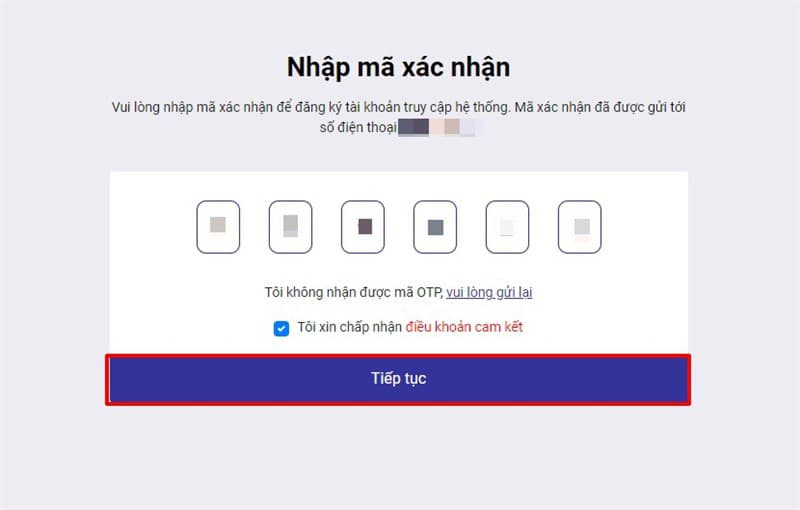

Bước 3: Nhập mã OTP được gửi về số điện thoại đã đăng ký, sau đó chọn "Tiếp tục"

Bước 4: Trong vòng 01 ngày nhân viên CIC sẽ điện thoại để xác thực thông tin qua hình thức hỏi đáp.

Bước 5: Nhận kết quả đăng ký, tên đăng nhập, mật khẩu qua SMS/Email.

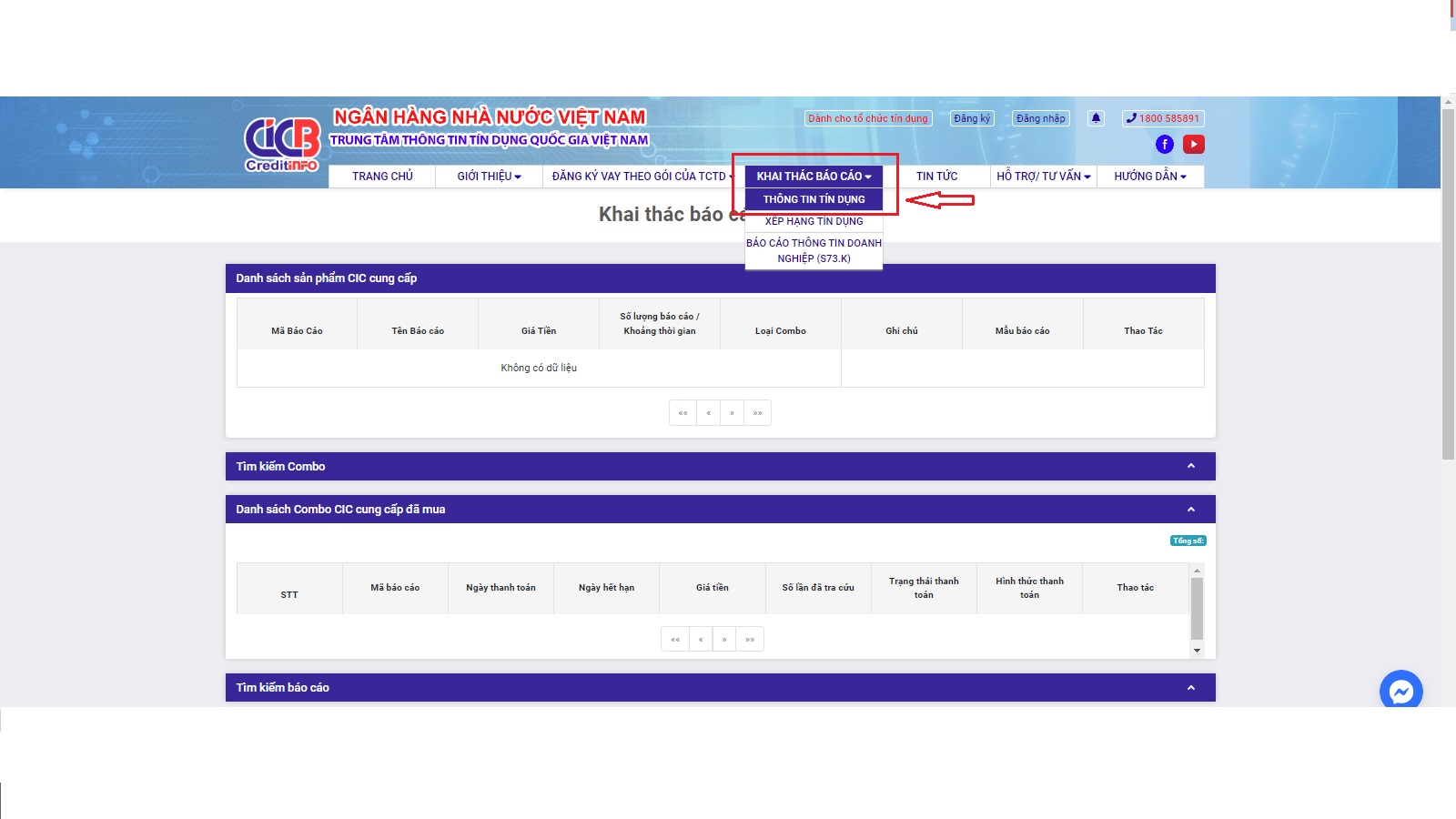

Bước 6: Khi báo cáo tín dụng được phê duyệt, truy cập lại vào https://cic.gov.vn/#/ và đăng nhập. Sau đó chọn "Khai thác báo cáo", chọn "thông tin tín dụng" để kiểm tra nợ xấu.

Hướng dẫn cách tải ứng dụng CIC Credit Connect để kiểm tra nợ xấu trên điện thoại di động?

Hiện nay, ngoài việc sử dụng CIC thông qua trang web https://cic.gov.vn/#/, người dùng hiện tại còn có thể kiểm tra nợ xấu thông qua ứng dụng CIC Credit Connect ngay trên điện thoại di động để nhận kết quả kiểm tra nhanh chóng hơn.

Theo đó, người dùng muốn tải và đăng ký sử dụng ứng dụng CIC Credit Connect thì có thể thực hiện theo các bước sau:

Bước 1: Tải ứng dụng CIC Credit Connect trên CH play, App Store hoặc quét mã QR dưới đây.

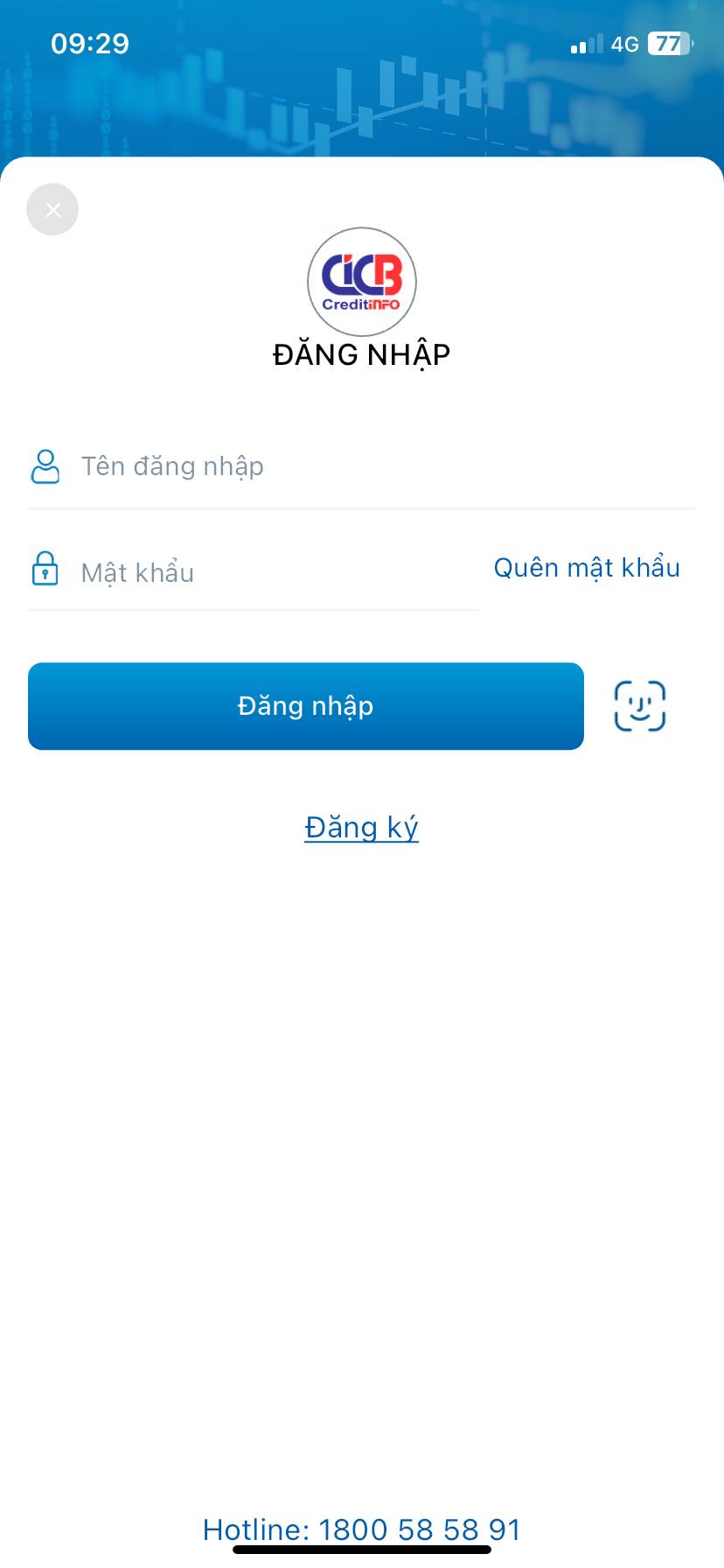

Bước 2: Truy cập ứng dụng CIC Credit Connect đã được tải về điện thoại, và chọn "Kiểm tra CIC" hoặc "Đăng nhập" ngay trên giao diện trang chủ.

Bước 3: Nếu đã có tài khoản CIC Credit Connect thì người dùng nhập thông tin tài khoản để đăng nhập và kiểm tra nợ xấu.

Nếu chưa có tài khoản, chọn "Đăng ký" để tiến hành đăng ký tài khoản theo hướng dẫn tại các bước tiếp theo.

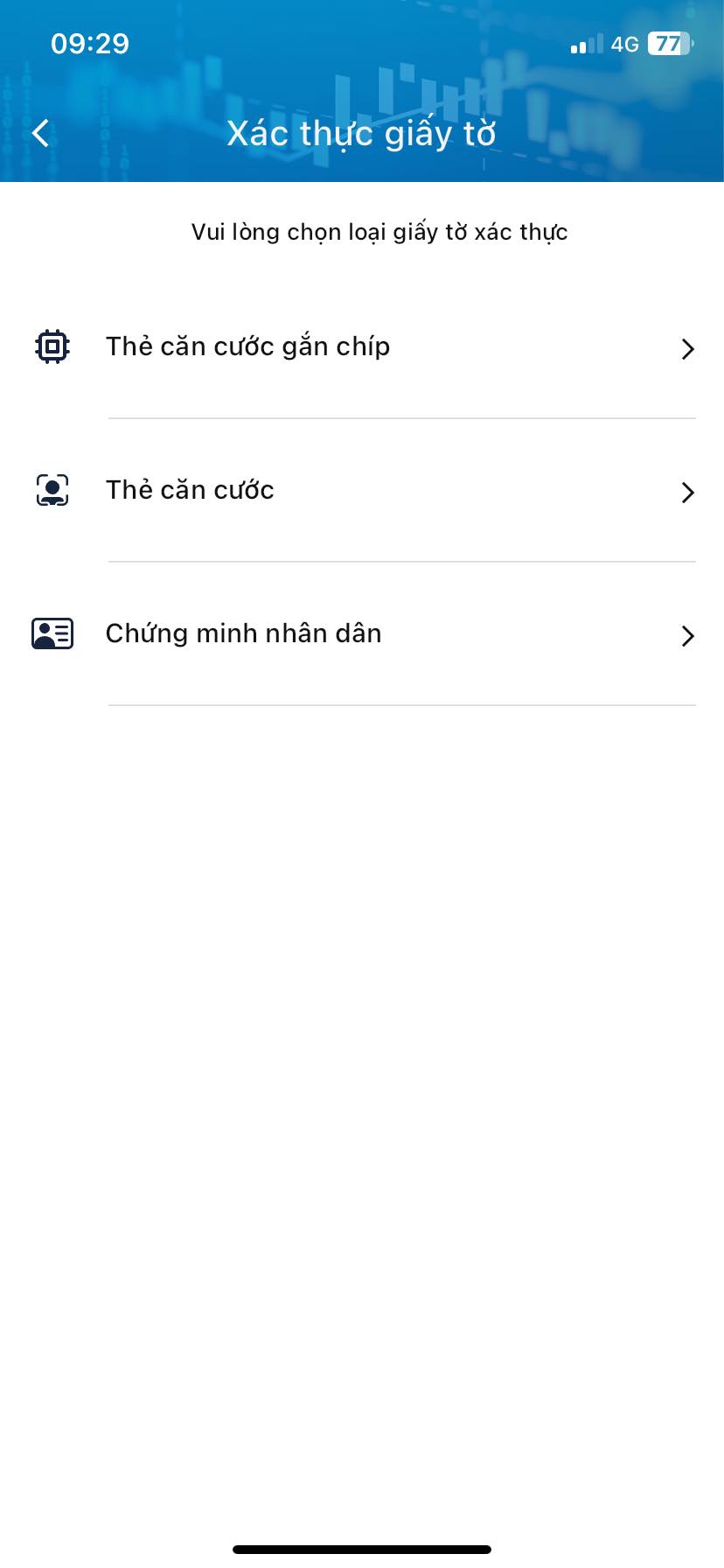

Bước 4: Chọn giấy tờ cá nhân phù hợp.

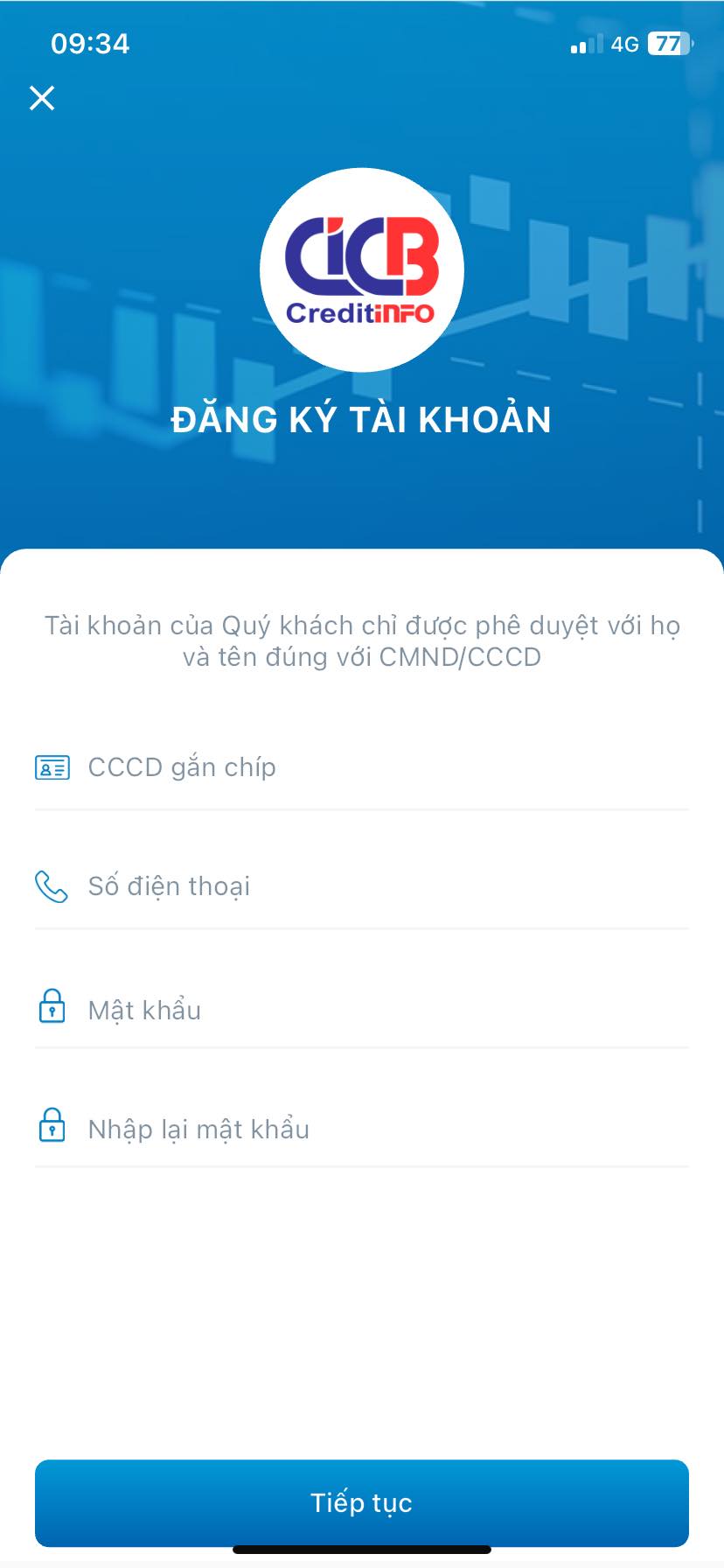

Bước 5: Nhập đầy đủ thông tin theo loại giấy tờ cá nhân đã chọn và tạo mật khẩu đăng nhập, sau đó chọn "Tiếp tục".

Lưu ý: Tài khoản chỉ được phê duyệt khi họ và tên được nhập đúng với thông tin CMND/CCCD.

Mật khẩu được tạo lập phải nhiều hơn 6 ký tự.

Bước 6: Chọn "Chụp ảnh" và chụp ảnh 02 mặt giấy tờ cá nhân đã chọn theo hướng dẫn, lưu ý chụp hình gốc, không sử dụng bản scan hoặc bản photo.

Bước 7: Đối với điện thoại có sử dụng tính năng quét Face ID thì bấm "bắt đầu" để quét theo hướng dẫn.

Lưu ý: Cần cài đặt khóa màn hình điện thoại để sử dụng các chức năng trong ứng dụng CIC Credit Connect.

.jpg)

Bước 8: Kiểm tra lại thông tin pháp lý của người dùng và nhập đầy đủ các thông tin còn thiếu và bấm "Tiếp tục".

Lưu ý: Cần nhập số CMND 9 số để được phê duyệt tài khoản nhanh chóng.

.jpg)

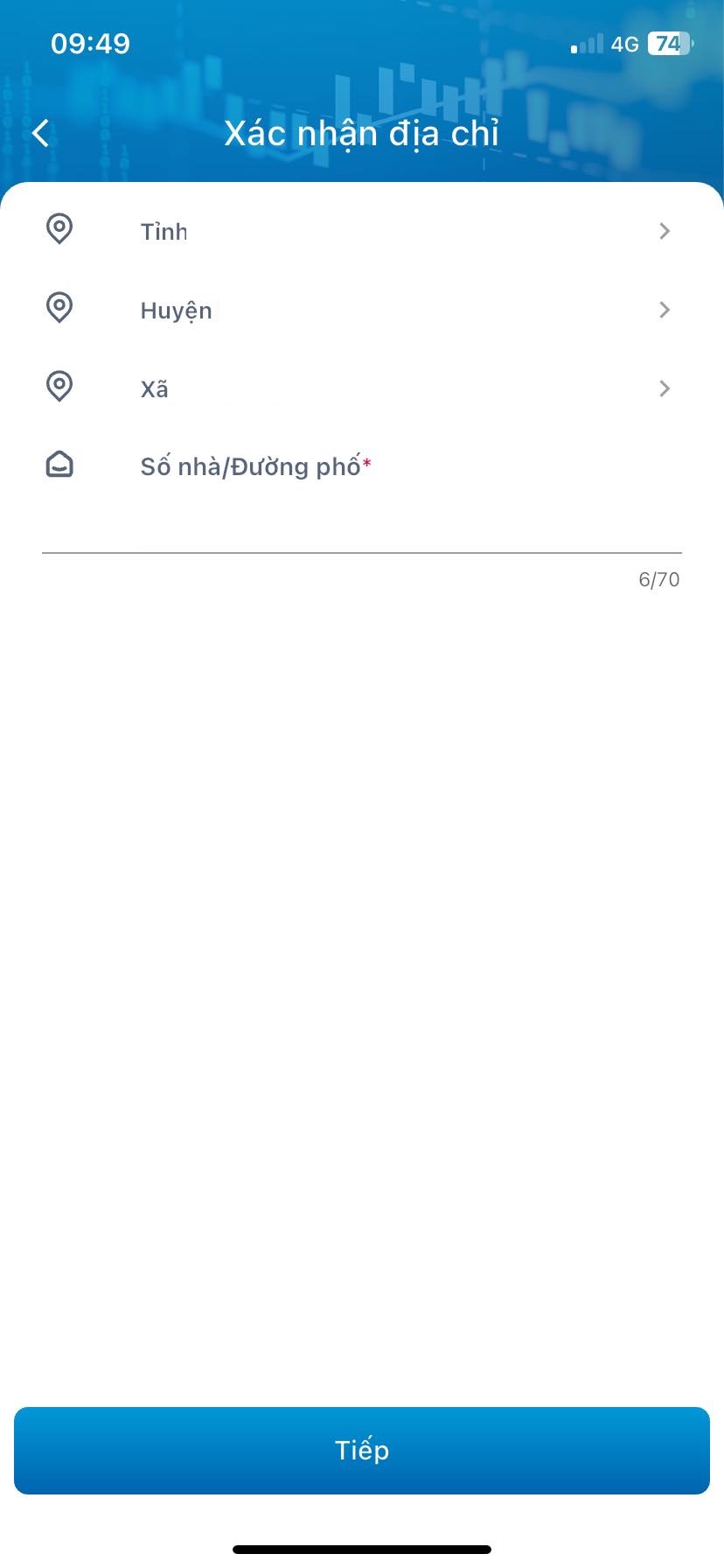

Bước 9: Xác nhận lại thông tin địa chỉ của người dùng và chọn "Tiếp"

Bước 10: Nhập mã OPT đã được gửi về số điện thoại đăng ký và chọn "Tiếp" để hoàn thành đăng ký tài khoản.

.jpg)

Bước 11: Sau khi đăng ký thành công, ứng dụng sẽ tự động đăng nhập tài khoản và hiển thị giao diện đăng nhập.

Bước 12: Sau khi nhận thông báo phê duyệt tài khoản từ CIC qua email hoặc tin nhắn thì chọn "Kiểm tra CIC" tại giao diện đăng nhập để hoàn thành kiểm tra thông tin nợ xấu.

Lưu ý: Trường hợp không được phê duyệt tài khoản từ CIC thì người dùng thực hiện đăng ký lại và sửa lỗi theo hướng dẫn trong thông báo.

Người dùng chỉ được phép sử dụng quyền tra cứu nợ xấu của bản thân trên ứng dụng CIC Credit Connect miễn phí 01 lần/1 năm.

Thông tin nợ xấu có được xóa ngay sau khi đã giải quyết xong các khoản nợ xấu không?

Căn cứ khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN quy định về xóa thông tin nợ xấu của khách hàng như sau:

Hạn chế khai thác thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

...

Ngoài ra, căn cứ khoản 1 Điều 13 Thông tư 15/2023/TT-NHNN quy định về xóa thông tin nợ xấu của khách hàng từ ngày 01/01/2025 như sau:

Hạn chế cung cấp thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được cung cấp trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp phục vụ yêu cầu của cơ quan quản lý nhà nước theo quy định của pháp luật.

...

Như vậy, thông tin nợ xấu có thể không được xóa ngay lập tức sau khi đã giải quyết xong các khoản nợ xấu. Mà trong thời gian tối đa 05 năm kể từ khi giải quyết xong các khoản nợ xấu, thông tin nợ xấu của khách hàng vay sẽ phải được xóa ngoại trừ các trường hợp khác theo quy định.

Hướng dẫn cách kiểm tra nợ xấu qua CIC chính xác nhất năm 2024? (Hình từ Internet)

Quyền và nghĩa vụ của khách hàng vay đối với thông tin tín dụng từ 01/01/2025?

Căn cứ Điều 18 Thông tư 15/2023/TT-NHNN quy định về quyền và nghĩa vụ của khách hàng vay đối với thông tin tín dụng từ 01/01/2025 như sau:

Quyền và nghĩa vụ của khách hàng vay

1. Được khai thác miễn phí đối với thông tin tín dụng về chính khách hàng vay quy định tại điểm a, c, d, đ, e, h khoản 1 Điều 9 và khoản 4 Điều 12 Thông tư này một lần trong một năm.

2. Sử dụng sản phẩm thông tin tín dụng về chính khách hàng vay theo hướng dẫn của CIC.

3. Thanh toán đầy đủ, đúng hạn tiền khai thác, sử dụng dịch vụ thông tin tín dụng theo quy định của CIC.

4. Thực hiện các quyền, nghĩa vụ khác theo quy định của CIC và quy định liên quan của pháp luật.

Như vậy, từ 01/01/2025, khách hàng vay sẽ có các quyền và nghĩa vụ sau đối với thông tin tín dụng, bao gồm:

- Được khai thác miễn phí đối với thông tin tín dụng về chính khách hàng vay một lần trong một năm, bao gồm:

+ Thông tin định danh về khách hàng vay;

+ Thông tin về cho vay và các hoạt động cấp tín dụng khác;

+ Thông tin về thẻ tín dụng;

+ Thông tin mua và ủy thác mua trái phiếu doanh nghiệp (không bao gồm tổ chức tín dụng);

+ Thông tin về biện pháp bảo đảm cấp tín dụng;

+ Thông tin ngoại bảng;

+ Thông tin tín dụng của chính khách hàng vay theo hướng dẫn của CIC.

- Sử dụng sản phẩm thông tin tín dụng về chính khách hàng vay theo hướng dẫn của CIC.

- Thanh toán đầy đủ, đúng hạn tiền khai thác, sử dụng dịch vụ thông tin tín dụng theo quy định của CIC.

- Thực hiện các quyền, nghĩa vụ khác theo quy định của CIC và quy định liên quan.

Lưu ý, Thông tư 03/2013/TT-NHNN hết hiệu lực thi hành từ ngày 01/01/2025.

Thông tư 15/2023/TT-NHNN có hiệu lực thi hành từ ngày 01/01/2025.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách những ngân hàng cho phép mở tài khoản trùng với số điện thoại?

- Người có đất bị thu hồi đất cần đáp ứng điều kiện gì để được vay vốn ưu đãi đi làm việc ở nước ngoài theo hợp đồng?

- Gói thầu áp dụng hình thức chào hàng cạnh tranh có được lựa chọn áp dụng tùy chọn mua thêm không?

- Thuế GTGT đầu vào đối với tài sản cố định của tổ chức tín dụng có được khấu trừ không?

- Một chung cư cần có tối thiểu bao nhiêu thang máy? Thang máy chỉ được hoạt động khi nào?