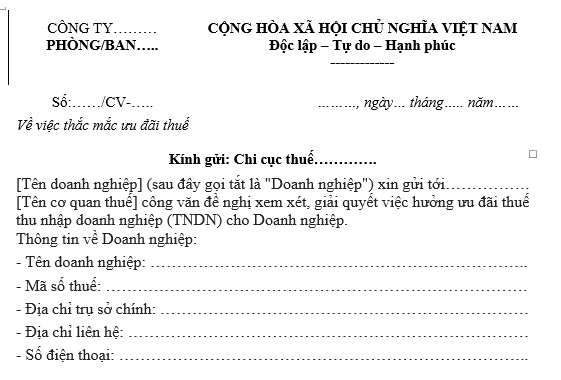

Mẫu công văn hỏi về ưu đãi thuế TNDN mới nhất năm 2024?

Mẫu công văn hỏi về ưu đãi thuế TNDN dành cho doanh nghiệp mới nhất năm 2024?

Mẫu công văn hỏi về ưu đãi thuế TNDN được sử dụng để doanh nghiệp đề nghị cơ quan thuế hướng dẫn về các nội dung liên quan đến ưu đãi thuế TNDN, bao gồm:

- Các trường hợp doanh nghiệp được hưởng ưu đãi thuế TNDN.

- Mức ưu đãi thuế TNDN cho từng trường hợp.

- Thủ tục hồ sơ đề nghị hưởng ưu đãi thuế TNDN.

- Thời hạn nộp hồ sơ đề nghị hưởng ưu đãi thuế TNDN.

Thông thường, doanh nghiệp sử dụng mẫu công văn này khi cần được giải đáp các thắc mắc về ưu đãi thuế TNDN để đảm bảo thực hiện đúng quy định của pháp luật, tránh vi phạm và bị xử phạt.

Mẫu công văn hỏi về ưu đãi thuế TNDN mới nhất năm 2024 như sau:

Tải Mẫu công văn hỏi về ưu đãi thuế TNDN mới nhất năm 2024. Tải về.

Mẫu công văn hỏi về ưu đãi thuế TNDN mới nhất năm 2024? (Hình từ Internet)

Ưu đãi thuế TNDN 10% trong thời gian 15 năm đối với thu nhập nào?

Căn cứ theo khoản 1 Điều 13 Luật Thuế thu nhập doanh nghiệp 2007 sửa đổi, bổ sung bởi khoản 7 Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013; bổ sung bởi khoản 7 Điều 1 Luật Sửa đổi, bổ sung một số Điều của các Luật về thuế 2014; bổ sung bởi điểm a khoản 4 Điều 75 Luật Đầu tư 2020, ưu đãi thuế TNDN 10% trong thời gian 15 năm đối với thu nhập như sau:

[1] Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao.

[2] Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới, bao gồm:

- nghiên cứu khoa học và phát triển công nghệ; ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định của Luật công nghệ cao 2008.

- Ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao; đầu tư mạo hiểm cho phát triển công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định của Luật công nghệ cao 2008.

- Đầu tư xây dựng - kinh doanh cơ sở ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao.

- Đầu tư phát triển cơ sở hạ tầng đặc biệt quan trọng của Nhà nước theo quy định của pháp luật; sản xuất sản phẩm phần mềm.

- Sản xuất vật liệu composit, các loại vật liệu xây dựng nhẹ, vật liệu quý hiếm.

- Sản xuất năng lượng tái tạo, năng lượng sạch, năng lượng từ việc tiêu hủy chất thải; phát triển công nghệ sinh học; bảo vệ môi trường.

[3] Thu nhập của doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao theo quy định của Luật công nghệ cao 2008;

[4] Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực sản xuất (trừ dự án sản xuất mặt hàng thuộc diện chịu thuế tiêu thụ đặc biệt, dự án khai thác khoáng sản) đáp ứng một trong hai tiêu chí sau:

- Dự án có quy mô vốn đầu tư tối thiểu sáu nghìn tỷ đồng, thực hiện giải ngân không quá 03 năm kể từ ngày được cấp Giấy chứng nhận đầu tư và có tổng doanh thu tối thiểu đạt 10.000 tỷ đồng/năm, chậm nhất sau 03 năm kể từ năm có doanh thu.

- Dự án có quy mô vốn đầu tư tối thiểu sáu nghìn tỷ đồng, thực hiện giải ngân không quá ba năm kể từ ngày được cấp Giấy chứng nhận đầu tư và sử dụng trên 3.000 lao động.

Điều kiện để doanh nghiệp áp dụng ưu đãi thuế TNDN 10% trong thời gian 15 năm là gì?

Theo quy định tại Điều 18 Luật Thuế thu nhập doanh nghiệp 2007, điều kiện để doanh nghiệp áp dụng ưu đãi thuế TNDN 10% trong thời gian 15 năm bao gồm:

- Doanh nghiệp thực hiện chế độ kế toán, hóa đơn, chứng từ và nộp thuế theo kê khai.

- Doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh được ưu đãi thuế TNDN 10% trong thời gian 15 năm với thu nhập từ hoạt động sản xuất, kinh doanh không được ưu đãi thuế.

- Trường hợp không hạch toán riêng được thì thu nhập từ hoạt động sản xuất, kinh doanh được ưu đãi thuế được xác định theo tỷ lệ doanh thu giữa hoạt động sản xuất, kinh doanh được ưu đãi thuế trên tổng doanh thu của doanh nghiệp.

- Việc ưu đãi thuế thu nhập doanh nghiệp TNDN 10% trong thời gian 15 năm không áp dụng đối với:

+ Thu nhập khác bao gồm: thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ quyền sử dụng tài sản, quyền sở hữu tài sản, kể cả thu nhập từ quyền sở hữu trí tuệ theo quy định của pháp luật; thu nhập từ chuyển nhượng, cho thuê, thanh lý tài sản, trong đó có các loại giấy tờ có giá; thu nhập từ lãi tiền gửi, cho vay vốn, bán ngoại tệ; khoản thu từ nợ khó đòi đã xoá nay đòi được; khoản thu từ nợ phải trả không xác định được chủ; khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót và các khoản thu nhập khác.

+ Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quý hiếm khác.

+ Thu nhập từ kinh doanh trò chơi có thưởng, cá cược theo quy định của pháp luật.

+ Trường hợp khác theo quy định của Chính phủ.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyền sử dụng đất có được dùng để góp vốn vào doanh nghiệp không?

- Luật tách sổ đỏ mới nhất năm 2024 là luật nào? Việc tách thửa đất phải đảm bảo các nguyên tắc gì?

- Cảnh sát giao thông được phép đứng bắn tốc độ ở đâu?

- Giấy phép hành nghề khám chữa bệnh được điều chỉnh khi nào? Hồ sơ đề nghị điều chỉnh gồm những giấy tờ gì?

- Nghĩa vụ về an toàn vệ sinh lao động của người lao động năm 2024 được quy định như thế nào?