Mẫu hợp đồng thuê dịch vụ kế toán với cá nhân mới nhất năm 2024?

Không được cung cấp dịch vụ kế toán trong các trường hợp nào?

Căn cứ Điều 68 Luật Kế toán 2015 quy định không được cung cấp dịch vụ kế toán khi người có trách nhiệm quản lý, điều hành doanh nghiệp kinh doanh dịch vụ kế toán, người đại diện hộ kinh doanh dịch vụ kế toán hoặc người trực tiếp thực hiện dịch vụ kế toán của doanh nghiệp, hộ kinh doanh dịch vụ kế toán thuộc các trường hợp sau đây:

- Là cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người có trách nhiệm quản lý, điều hành, kế toán trưởng của đơn vị kế toán, trừ trường hợp đơn vị kế toán là DNTN, công ty TNHH do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định;

- Có quan hệ kinh tế, tài chính với đơn vị kế toán đó;

- Không đủ năng lực chuyên môn hoặc không đủ điều kiện để thực hiện dịch vụ kế toán;

- Đang cung cấp dịch vụ làm kế toán trưởng cho khách hàng là tổ chức có quan hệ kinh tế, tài chính với đơn vị kế toán đó;

- Đơn vị kế toán yêu cầu thực hiện những công việc không đúng với chuẩn mực đạo đức nghề nghiệp hoặc không đúng với yêu cầu về chuyên môn, nghiệp vụ kế toán, tài chính;

- Các trường hợp khác theo quy định của pháp luật.

Mẫu hợp đồng thuê dịch vụ kế toán với cá nhân mới nhất năm 2024? (Hình từ Internet)

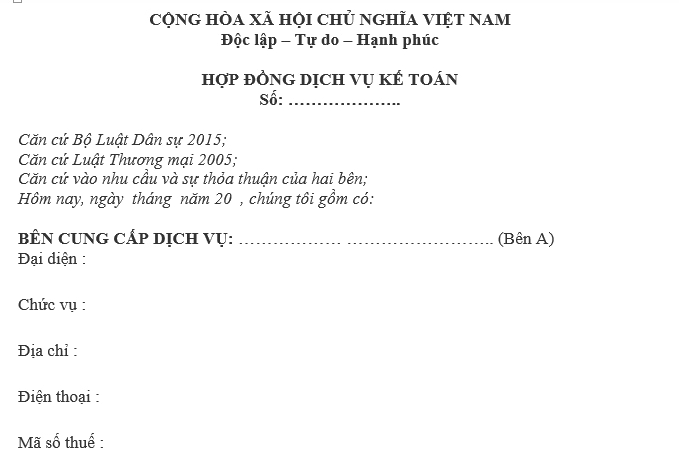

Mẫu hợp đồng thuê dịch vụ kế toán với cá nhân mới nhất năm 2024?

Hợp đồng thuê dịch vụ kế toán với cá nhân là một thỏa thuận giữa bên cung cấp dịch vụ kế toán và bên thuê dịch vụ (doanh nghiệp hoặc cá nhân). Hợp đồng này nhằm xác định rõ quyền và nghĩa vụ của hai bên trong quá trình cung cấp và sử dụng dịch vụ kế toán.

Dưới đây là mẫu hợp đồng thuê dịch vụ kế toán với cá nhân mới nhất năm 2024:

Tải về mẫu hợp đồng thuê dịch vụ kế toán với cá nhân mới nhất năm 2024 Tại đây

Doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo loại hình doanh nghiệp nào?

Căn cứ Điều 59 Luật Kế toán 2015 quy định doanh nghiệp kinh doanh dịch vụ kế toán:

Doanh nghiệp kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo các loại hình sau đây:

a) Công ty trách nhiệm hữu hạn hai thành viên trở lên;

b) Công ty hợp danh;

c) Doanh nghiệp tư nhân.

2. Doanh nghiệp chỉ được kinh doanh dịch vụ kế toán khi bảo đảm các điều kiện kinh doanh theo quy định của Luật này và được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Doanh nghiệp kinh doanh dịch vụ kế toán không được góp vốn để thành lập doanh nghiệp kinh doanh dịch vụ kế toán khác, trừ trường hợp góp vốn với doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài để thành lập doanh nghiệp kinh doanh dịch vụ kế toán tại Việt Nam.

4. Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài thực hiện kinh doanh dịch vụ kế toán tại Việt Nam dưới các hình thức sau đây:

a) Góp vốn với doanh nghiệp kinh doanh dịch vụ kế toán đã được thành lập và hoạt động tại Việt Nam để thành lập doanh nghiệp kinh doanh dịch vụ kế toán;

b) Thành lập chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài;

c) Cung cấp dịch vụ qua biên giới theo quy định của Chính phủ.

Theo đó, doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo loại hình doanh nghiệp sau và phải đáp ứng các điều kiện theo quy định:

[1] Công ty TNHH hai thành viên trở lên

- Có Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương theo quy định của pháp luật;

- Có ít nhất hai thành viên góp vốn là kế toán viên hành nghề;

- Người đại diện theo pháp luật, giám đốc hoặc tổng giám đốc của công ty trách nhiệm hữu hạn phải là kế toán viên hành nghề;

- Bảo đảm tỷ lệ vốn góp của kế toán viên hành nghề trong doanh nghiệp, tỷ lệ vốn góp của các thành viên là tổ chức theo quy định của Chính phủ.

[2] Công ty hợp danh

- Có Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương theo quy định của pháp luật;

- Có ít nhất hai thành viên hợp danh là kế toán viên hành nghề;

- Người đại diện theo pháp luật, giám đốc hoặc tổng giám đốc của công ty hợp danh phải là kế toán viên hành nghề.

[3] Doanh nghiệp tư nhân

- Có Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương theo quy định của pháp luật;

- Có ít nhất hai kế toán viên hành nghề;

- Chủ doanh nghiệp tư nhân là kế toán viên hành nghề và đồng thời là giám đốc.

Ngoài ra, doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài thực hiện kinh doanh dịch vụ kế toán tại Việt Nam dưới các hình thức sau đây:

- Góp vốn với doanh nghiệp kinh doanh dịch vụ kế toán đã được thành lập và hoạt động tại Việt Nam để thành lập doanh nghiệp kinh doanh dịch vụ kế toán;

- Thành lập chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài;

- Cung cấp dịch vụ qua biên giới theo quy định của Chính phủ.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về Dịch vụ kế toán có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?