Mã chương tiểu mục nộp thuế TNCN mới nhất năm 2024?

Mã chương tiểu mục nộp thuế TNCN mới nhất năm 2024?

Căn cứ theo Điều 2 Thông tư 324/2016/TT-BTC quy định về phân loại mục lục ngân sách nhà nước theo “Chương” như sau:

Phân loại mục lục ngân sách nhà nước theo “Chương”

1. Nội dung phân loại

Chương dùng để phân loại thu, chi ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng. Mỗi cấp ngân sách bố trí một Chương đặc biệt (Các quan hệ khác của ngân sách) để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

.....

Ngoài ra, tại Điều 4 Thông tư 324/2016/TT-BTC quy định về phân loại mục lục ngân sách nhà nước theo “Mục và Tiểu mục” như sau:

Phân loại mục lục ngân sách nhà nước theo “Mục và Tiểu mục”

1. Nội dung phân loại

a) Mục dùng để phân loại các khoản thu, chi ngân sách nhà nước căn cứ nội dung kinh tế theo các chính sách, chế độ thu, chi ngân sách nhà nước.

Các Mục có tính chất giống nhau theo yêu cầu quản lý được tập hợp thành Tiểu nhóm.

Các Tiểu nhóm có tính chất giống nhau theo yêu cầu quản lý được tập hợp thành Nhóm.

b) Tiểu mục là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

......

Như vậy, mã chương tiểu mục nộp thuế TNCN là mã số dùng để phân loại các khoản thu, chi của NSNN liên quan đến thuế TNCN. Theo đó, Chương xác định được dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền và tiểu mục là phân loại chi tiết của Mục theo các đối tượng quản lý trong từng Mục.

Mặt khác, mã này được sử dụng trong các tờ khai thuế TNCN và các tài liệu liên quan đến việc nộp thuế TNCN.

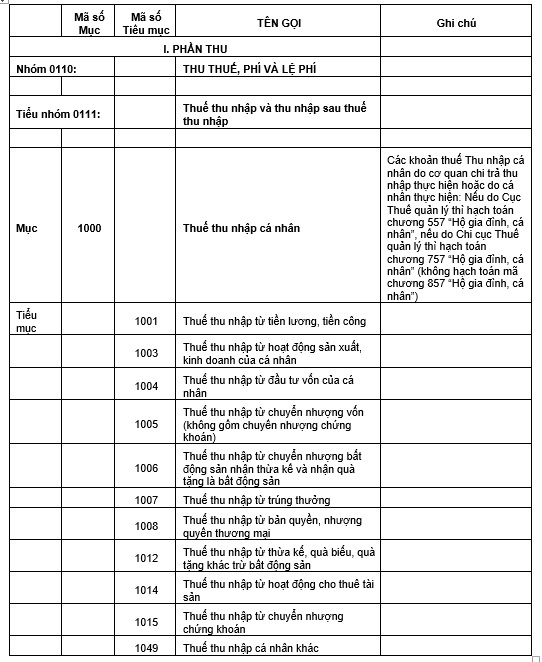

Mã chương tiểu mục nộp thuế TNCN mới nhất năm 2024 như sau:

[1] Mã chương nộp thuế TNCN mới nhất năm 2024 tại đây.

[2] Tiểu mục nộp thuế TNCN mới nhất năm 2024

Mã chương tiểu mục nộp thuế TNCN mới nhất năm 2024? (Hình từ Internet)

Đối tượng nào phải nộp thuế TNCN năm 2024?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Theo đó, đối tượng phải nộp thuế TNCN năm 2024 là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

[1] Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Cá nhân có mặt tại Việt Nam theo quy định tại điểm này là sự hiện diện của cá nhân đó trên lãnh thổ Việt Nam.

[2] Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

- Có nơi ở đăng ký thường trú theo quy định của pháp luật về cư trú;

- Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế.

Thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công năm 2024 như thế nào?

Theo Luật Thuế thu nhập cá nhân 2007, thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công năm 2024 được quy định như sau:

[1] Đối với cá nhân cư trú: Thời điểm xác định thu nhập chịu thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế hoặc thời điểm đối tượng nộp thuế nhận được thu nhập.

(Theo Điều 11 Luật Thuế thu nhập cá nhân 2007)

[2] Đối với cá nhân không cư trú: Thời điểm xác định thu nhập chịu thuế từ tiền lương, tiền công là thời điểm thời điểm tổ chức, cá nhân ở Việt Nam trả thu nhập cho cá nhân không cư trú hoặc thời điểm cá nhân không cư trú nhận được thu nhập từ tổ chức, cá nhân ở nước ngoài.

(Theo khoản 2 Điều 32 Luật Thuế thu nhập cá nhân 2007)

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Yêu cầu kỹ thuật của đèn cài mũ an toàn mỏ theo Tiêu chuẩn Việt Nam TCVN 6472:1999?

- Ai phải tham gia khóa bồi dưỡng nghề công chứng? Hồ sơ đăng ký tham gia khóa bồi dưỡng nghề công chứng bao gồm những giấy tờ gì?

- Mẫu 03/TTN thông báo số tiền chậm nộp được điều chỉnh giảm năm 2024?

- Dự kiến nâng thời hiệu xử phạt vi phạm hành chính trong lĩnh vực trật tự, an toàn giao thông đường bộ?

- Địa chỉ Văn phòng đăng ký đất đai TP. Hồ Chí Minh ở đâu?