Mã tiểu mục chậm nộp thuế GTGT là gì? Thời điểm xác định thuế GTGT là khi nào?

Mã tiểu mục chậm nộp thuế GTGT là gì?

Đầu tiên, có thể hiểu Mục là khái niệm dùng để phân loại các khoản thu ngân sách nhà nước căn cứ vào nội dung - tính chất kinh tế theo các chế độ thu ngân sách và các chính sách của nhà nước.

Mã tiểu mục (hay còn gọi là Mã nội dung kinh tế - NDKT) là phân loại chi tiết hơn so với Mục, dùng để phân loại chi tiết các khoản thu ngân sách nhà nước theo danh mục các đối tượng quản lý trong Mục. Tiểu mục nộp thuế giúp người nộp thuế nộp chính xác các khoản thu ngân sách nhà nước

Doanh nghiệp cần xác định rõ các khoản tiền phải nộp như: tiền thuế, tiền phạt nộp thuế chậm,…để có thể ghi được Mã tiểu mục trên Giấy nộp tiền vào ngân sách nhà nước. Sau khi đã xác định chính xác được khoản tiền phải nộp thì doanh nghiệp tiến hành tra cứu mã tiểu mục nộp thuế trên Phụ lục 3 Danh mục mã mục, tiểu mục ban hành kèm theo Thông tư 324/2016/TT-BTC được bổ sung bởi điểm p khoản 4 Điều 1 Thông tư 93/2019/TT-BTC đã quy định cụ thể.

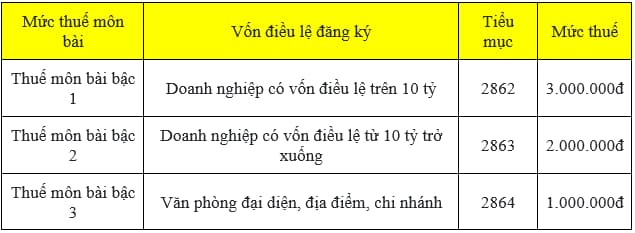

Ví dụ đối với mã tiểu mục thuế môn bài có mã như sau:

Lưu ý: Mã tiểu mục đối với nộp tiền chậm nộp thuế môn bài là 4944.

Như vậy, mỗi loại thuế lại có các mục và tiểu mục khác nhau để giúp người nộp thuế phân biệt được và nộp đúng loại thuế cho doanh nghiệp của mình.

Do đó, căn cứ theo Phụ lục 3 Danh mục mã mục, tiểu mục ban hành kèm theo Thông tư 324/2016/TT-BTC được bổ sung bởi điểm p khoản 4 Điều 1 Thông tư 93/2019/TT-BTC quy định mã tiểu mục chậm nộp thuế giá trị gia tăng cụ thể như sau:

Mã tiểu mục thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (bao gồm cả dịch vụ trong lĩnh vực dầu khí theo quy định là 1701, thuế giá trị gia tăng của hàng nhập khẩu là 1702.

Ngoài ra, 4931 là tiểu mục tiền nộp tiền chậm thuế giá trị gia tăng từ hàng hóa sản xuất kinh doanh trong nước khác còn lại.

Mã tiểu mục chậm nộp thuế GTGT là gì? Thời điểm xác định thuế GTGT là khi nào? (Hình từ Internet)

Thời điểm xác định thuế GTGT là khi nào?

Căn cứ theo Điều 8 Thông tư 219/2013/TT-BTC quy định về thời điểm xác định thuế GTGT cụ thể như sau:

[1] Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

[2] Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ viễn thông nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối viễn thông.

[3] Đối với hoạt động cung cấp điện, nước sạch là ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ để ghi trên hóa đơn tính tiền.

[4] Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

[5] Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

[6] Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Thuế GTGT được khấu trừ theo phương pháp nào?

Theo Điều 10 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013 quy định về phương pháp khấu trừ thuế GTGT cụ thể như sau:

- Thuế GTGT được khấu trừ theo phương pháp như sau:

+ Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế bằng số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào được khấu trừ.

+ Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng.

+ Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng bằng giá tính thuế của hàng hoá, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng của hàng hoá, dịch vụ đó.

+Trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán trừ giá tính thuế giá trị gia tăng xác định theo quy định tại điểm k khoản 1 Điều 7 Luật Thuế giá trị gia tăng 2008.

+ Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu và đáp ứng điều kiện quy định tại Điều 12 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 6 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2013.

- Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

+ Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh.

+ Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cách xác thực sinh trắc học trên MoMo để tránh bị ngừng giao dịch từ 2025?

- 056 là mã căn cước tỉnh nào trên thẻ Căn cước?

- Lịch vạn niên 2025 - Lịch âm 2025: Chi tiết, đầy đủ nhất cả năm 2025? Tết Âm lịch 2025 rơi vào thứ mấy trong tuần?

- Theo Luật Bảo vệ môi trường 2020 chất thải rắn sinh hoạt được phân thành mấy loại?

- Mẫu biên bản khám nghiệm hiện trường vụ tai nạn giao thông đường bộ theo Thông tư 72 từ 01/01/2025?