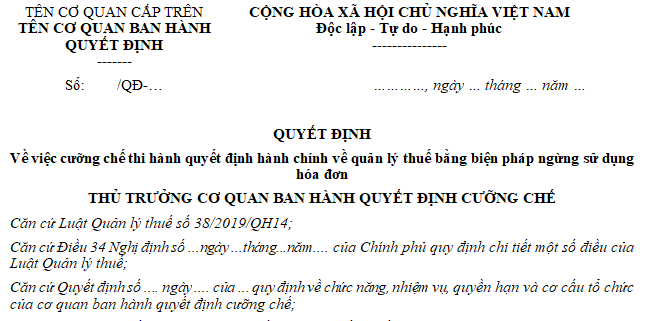

Mẫu Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như thế nào?

Mẫu Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như thế nào?

Căn cứ quy định khoản 3 Điều 34 Nghị định 126/2020/NĐ-CP quy định về cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như sau:

Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

....

3. Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

a) Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn lập theo Mẫu số 04/CC tại Phụ lục III ban hành kèm theo Nghị định này và kèm theo thông báo ngừng sử dụng hóa đơn theo Mẫu số 04-1/CC tại Phụ lục III ban hành kèm theo Nghị định này.

.....

Căn cứ quy định mẫu số 04/CC Phụ lục 3 ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định về Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như sau:

Dưới đây là mẫu Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn:

Tải về, mẫu Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

Căn cứ ban hành quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn gồm những gì?

Căn cứ quy định khoản 2 Điều 34 Nghị định 126/2020/NĐ-CP quy định về cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như sau:

Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

....

2. Căn cứ ban hành quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn:

a) Thông tin về hóa đơn của người nộp thuế bị cưỡng chế tại cơ sở dữ liệu của cơ quan thuế hoặc dữ liệu của cơ quan, tổ chức khác (nếu có).

b) Thông tin về tình hình sử dụng hóa đơn do người nộp thuế bị cưỡng chế và các tổ chức, cá nhân có liên quan khác (nếu có) cung cấp theo yêu cầu của cơ quan thuế trong trường hợp cơ sở dữ liệu tại cơ quan thuế không đầy đủ.

....

Như vậy, căn cứ ban hành quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn gồm có:

- Thông tin về hóa đơn của người nộp thuế bị cưỡng chế tại cơ sở dữ liệu của cơ quan thuế hoặc dữ liệu của cơ quan, tổ chức khác (nếu có).

- Thông tin về tình hình sử dụng hóa đơn do người nộp thuế bị cưỡng chế và các tổ chức, cá nhân có liên quan khác (nếu có) cung cấp theo yêu cầu của cơ quan thuế trong trường hợp cơ sở dữ liệu tại cơ quan thuế không đầy đủ.

Mẫu Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như thế nào? (Hình từ Internet)

Ai là người có thẩm quyền ban hành quyết định cưỡng chế ngừng sử dụng hóa đơn?

Căn cứ quy định khoản 3 Điều 35 Nghị định 126/2020/NĐ-CP quy định về cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn như sau:

Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

....

3. Quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

....

a.3) Thủ trưởng cơ quan quản lý thuế, Cục trưởng Cục Kiểm tra sau thông quan, Cục trưởng Cục Điều tra chống buôn lậu thuộc Tổng cục Hải quan, Chủ tịch Ủy ban nhân dân cấp huyện, cấp tỉnh có thẩm quyền ban hành quyết định cưỡng chế đối với các quyết định hành chính về quản lý thuế do mình ban hành hoặc cấp dưới ban hành nhưng không có thẩm quyền cưỡng chế hoặc cấp dưới có thẩm quyền ra quyết định cưỡng chế nhưng không đủ điều kiện về lực lượng, phương tiện để tổ chức thi hành quyết định cưỡng chế và có văn bản đề nghị cấp trên ra quyết định cưỡng chế. Trường hợp cấp trưởng vắng mặt có thể giao quyền cho cấp phó xem xét ban hành quyết định cưỡng chế, việc giao quyền được thực hiện bằng văn bản theo Mẫu số 09/CC tại Phụ lục III ban hành kèm theo Nghị định này, cấp phó được giao quyền phải chịu trách nhiệm về quyết định của mình trước cấp trưởng và trước pháp luật. Người được giao quyền không được giao quyền tiếp cho bất kỳ cá nhân nào khác.

Như vậy, người có thẩm quyền ban hành quyết định cưỡng chế ngừng sử dụng hóa đơn bao gồm:

- Thủ trưởng cơ quan quản lý thuế.

- Cục trưởng Cục Kiểm tra sau thông quan.

- Cục trưởng Cục Điều tra chống buôn lậu thuộc Tổng cục Hải quan.

- Chủ tịch Ủy ban nhân dân cấp huyện, cấp tỉnh.

Các chủ thể trên có thẩm quyền ban hành quyết định cưỡng chế ngừng sử dụng hóa đơn đối với các quyết định như sau:

- Quyết định hành chính về quản lý thuế do mình ban hành.

- Quyết định hành chính về quản lý thuế do cấp dưới ban hành nhưng không có thẩm quyền cưỡng chế hoặc cấp dưới có thẩm quyền ra quyết định cưỡng chế nhưng không đủ điều kiện về lực lượng, phương tiện để tổ chức thi hành quyết định cưỡng chế và có văn bản đề nghị cấp trên ra quyết định cưỡng chế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xem lịch âm tháng 12 năm 2024 - Lịch vạn niên tháng 12 năm 2024 đầy đủ, chi tiết, mới nhất? Tháng 12 Năm 2024 có gì đặc biệt?

- Điều 218 Bộ luật Hình sự 2015 quy định về tội gì?

- Nguyễn Tất Thành đã từng dạy học ở ngôi trường nào trước khi ra đi tìm đường cứu nước?

- Chuyển đổi quyền sử dụng đất nông nghiệp có phải nộp lệ phí trước bạ không?

- Mẫu báo cáo định kỳ tình hình cung cấp dịch vụ đấu thầu, bảo lãnh, đại lý phát hành trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước từ 25/12/2024?