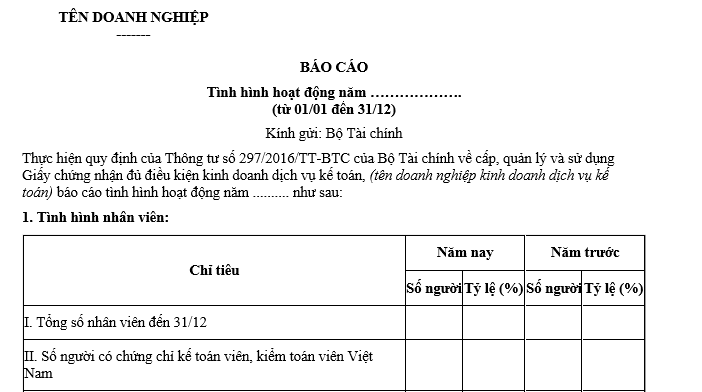

Mẫu báo cáo tình hình hoạt động năm của doanh nghiệp kinh doanh dịch vụ kế toán như thế nào?

Mẫu báo cáo tình hình hoạt động năm của doanh nghiệp kinh doanh dịch vụ kế toán như thế nào?

Căn cứ quy định Phụ lục 7 ban hành kèm theo Thông tư 297/2016/TT-BTC quy định về mẫu báo cáo tình hình hoạt động năm như sau:

Dưới đây là mẫu báo cáo tình hình hoạt động năm của doanh nghiệp kinh doanh dịch vụ kế toán:

Tải về, mẫu báo cáo tình hình hoạt động năm của doanh nghiệp kinh doanh dịch vụ kế toán.

Mẫu báo cáo tình hình hoạt động năm của doanh nghiệp kinh doanh dịch vụ kế toán như thế nào? (Hình từ Internet)

Các hành vi nào được xem là vi phạm quy định về hoạt động kinh doanh dịch vụ kế toán?

Căn cứ quy định Điều 14 Thông tư 297/2016/TT-BTC quy định về các hành vi vi phạm quy định về hoạt động kinh doanh dịch vụ kế toán như sau:

Các hành vi vi phạm quy định về hoạt động kinh doanh dịch vụ kế toán

1. Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

2. Giả mạo, tẩy xóa, sửa chữa Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Không làm thủ tục cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán khi có thay đổi theo quy định tại khoản 1 Điều 63 Luật Kế toán.

4. Cung cấp dịch vụ kế toán khi thuộc một trong các trường hợp:

a) Khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán;

b) Trong thời gian doanh nghiệp kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán, tạm ngừng kinh doanh dịch vụ kế toán, chấm dứt kinh doanh dịch vụ kế toán hoặc bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

5. Cho thuê, cho mượn Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

6. Không nộp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán theo quy định.

7. Không được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán nhưng không thông báo cho cơ quan đăng ký kinh doanh để làm thủ tục xóa cụm từ “dịch vụ kế toán” trong tên gọi của doanh nghiệp theo thời hạn quy định tại khoản 5 Điều 60 Luật Kế toán.

Theo đó các hành vi được xem là vi phạm quy định về hoạt động kinh doanh dịch vụ kế toán gồm các hành vi sau đây:

- Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Giả mạo, tẩy xóa, sửa chữa Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Không làm thủ tục cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán khi có thay đổi theo quy định tại khoản 1 Điều 63 Luật Kế toán 2015.

- Cung cấp dịch vụ kế toán khi thuộc một trong các trường hợp:

+ Khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán;

+ Trong thời gian doanh nghiệp kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán, tạm ngừng kinh doanh dịch vụ kế toán, chấm dứt kinh doanh dịch vụ kế toán hoặc bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Cho thuê, cho mượn Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Không nộp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán theo quy định.

- Không được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán nhưng không thông báo cho cơ quan đăng ký kinh doanh để làm thủ tục xóa cụm từ “dịch vụ kế toán” trong tên gọi của doanh nghiệp theo thời hạn quy định tại khoản 5 Điều 60 Luật Kế toán 2015.

Quy định về tạm ngừng kinh doanh dịch vụ kế toán như thế nào?

Căn cứ quy định Điều 10 Thông tư 297/2016/TT-BTC quy định về tạm ngừng kinh doanh dịch vụ kế toán như sau:

Tạm ngừng kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán phải gửi thông báo cho Bộ Tài chính về việc tạm ngừng kinh doanh dịch vụ kế toán theo mẫu quy định tại Phụ lục 8 ban hành kèm theo Thông tư này theo thời hạn quy định tại khoản 1 Điều 66 Luật Kế toán.

2. Doanh nghiệp kinh doanh dịch vụ kế toán không được kinh doanh dịch vụ kế toán trong thời gian tạm ngừng kinh doanh dịch vụ kế toán.

3. Khi hoạt động trở lại, doanh nghiệp kinh doanh dịch vụ kế toán phải bảo đảm điều kiện theo quy định của pháp luật và phải thông báo bằng văn bản cho Bộ Tài chính.

Như vậy, quy định về tạm ngừng kinh doanh dịch vụ kế toán như sau:

- Doanh nghiệp kinh doanh dịch vụ kế toán phải gửi thông báo cho Bộ Tài chính về việc tạm ngừng kinh doanh dịch vụ kế toán theo mẫu quy định tại Phụ lục 8 ban hành kèm theo Thông tư 297/2016/TT-BTC theo thời hạn quy định tại khoản 1 Điều 66 Luật Kế toán 2015.

- Doanh nghiệp kinh doanh dịch vụ kế toán không được kinh doanh dịch vụ kế toán trong thời gian tạm ngừng kinh doanh dịch vụ kế toán.

- Khi hoạt động trở lại, doanh nghiệp kinh doanh dịch vụ kế toán phải bảo đảm điều kiện theo quy định của pháp luật và phải thông báo bằng văn bản cho Bộ Tài chính.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việt Nam có mấy Viện kiểm sát nhân dân tối cao? Địa chỉ Viện kiểm sát nhân dân tối cao ở đâu?

- Hướng dẫn thủ tục xóa đăng ký tạm trú từ 10/01/2025?

- Lịch âm dương tháng 12 năm 2024: Đầy đủ, chi tiết, mới nhất?

- Tờ khai đề nghị xác nhận nơi thường xuyên đậu, đỗ; sử dụng phương tiện vào mục đích để ở từ 10/1/2025?

- Những đối tượng nào được miễn đào tạo nghề công chứng?