Mẫu tờ khai bổ sung hồ sơ khai thuế 2024 và cách điền chi tiết?

Mẫu tờ khai bổ sung hồ sơ khai thuế 2024 và cách điền chi tiết?

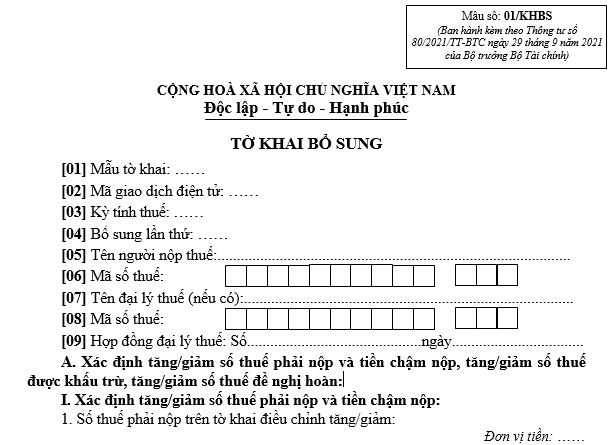

Mãu tờ khai bổ sung hồ sơ khai thuế theo Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC cụ thể như sau:

Tải Mẫu tờ khai bổ sung hồ sơ khai thuế 2024 Tại đây

Hướng dẫn điền mẫu tờ khai bổ sung hồ sơ khai thuế theo Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC chi tiết dưới đây:

[1] Điền ký hiệu mẫu biểu của tờ khai người nộp thuế khai bổ sung.

Ví dụ: Mẫu tờ khai 01/GTGT.

[2] Điền mã giao dịch điện tử của tờ khai lần đầu có sai, sót cần bổ sung, điều chỉnh.

[3] Điền kỳ tính thuế của tờ khai thuế lần đầu có sai, sót cần bổ sung, điều chỉnh.

[4] Điền số thứ tự lần người nộp thuế khai bổ sung so với tờ khai lần đầu đã được cơ quan thuế thông báo chấp nhận.

[5] Điền mã số thuế của người nộp thuế.

[6] Điền mã số thuế của đại lý thuế (nếu có).

[7] Xác định số thuế phải nộp, tiền chậm nộp (nếu có), số thuế được khấu trừ hoặc số thuế đề nghị hoàn điều chỉnh tăng/giảm giữa tờ khai bổ sung so với tờ khai cùng kỳ liền kề trước đó đã nộp và được cơ quan thuế chấp nhận, ví dụ:

- Tờ khai bổ sung lần 1: Là số chênh lệch giữa tờ khai bổ sung lần 1 với tờ khai lần đầu của kỳ tính thuế;

- Tờ khai bổ sung lần 2: Là số chênh lệch giữa tờ khai bổ sung lần 2 với tờ khai bổ sung lần 1 của kỳ tính thuế.

Tại Mục A này, người nộp thuế khai bổ sung cần đảm bảo:

- Tổng số thuế phải nộp điều chỉnh tăng/giảm tại Chỉ tiêu [10] và Chỉ tiêu [11] của Mục A tờ khai này bằng tổng số thuế phải nộp điều chỉnh tăng/giảm tại Chỉ tiêu [07] Mục A của Bản giải trình tờ khai bổ sung (Mẫu 01-1/KHBS). Cụ thể: Chỉ tiêu [10] + [11] của tờ khai này = Chỉ tiêu [07] của Mẫu 01-1/KHBS.

- Số thuế khấu trừ điều chỉnh tăng/giảm tại Chỉ tiêu [12] của tờ khai này bằng Chỉ tiêu [08] của Mẫu 01-1/KHBS.

- Số thuế đề nghị hoàn điều chỉnh tăng/giảm tại Chỉ tiêu [13] của tờ khai này bằng Chỉ tiêu [09] của Mẫu 01-1/KHBS.

[8] Những thông tin trong ngoặc <…> của bảng này chỉ là ví dụ, nên người nộp thuế cần điền thông tin theo trường hợp khai bổ sung của mình.

[9] Người nộp thuế kê khai khi tự phát hiện số tiền thuế đã được hoàn không đúng quy định phải nộp trả ngân sách nhà nước.

[10] Điền số tiền thu hồi hoàn chênh lệch giữa tờ khai bổ sung với tờ khai cùng kỳ liền kề trước đó, ví dụ:

- Tờ khai bổ sung lần 1: Là số chênh lệch giữa tờ khai bổ sung lần 1 với tờ khai lần đầu của kỳ tính thuế.

- Tờ khai bổ sung lần 2: Là số chênh lệch giữa tờ khai bổ sung lần 2 với tờ khai bổ sung lần 1 của kỳ tính thuế.

[11] Điền thông tin Quyết định hoàn thuế theo thông tin số tiền đã được hoàn thuế. Trường hợp có nhiều Quyết định thì khai nhiều dòng tương ứng với từng số tiền thu hồi hoàn.

[12] Điền thông tin Lệnh hoàn thuế theo thông tin số tiền đã được hoàn thuế. Trường hợp có nhiều Lệnh hoàn thuế thì khai nhiều dòng tương ứng với từng số tiền thu hồi hoàn.

Mẫu tờ khai bổ sung hồ sơ khai thuế 2024 và cách điền chi tiết? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế thu nhập cá nhân là khi nào?

Căn cứ theo Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế thu nhập cá nhân được xác định như sau:

- Đối với kê khai thu nhập cá nhân theo tháng: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Đối với kê khai thu nhập cá nhân theo quý: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Đối với kê khai thu nhập cá nhân theo năm: Thời hạn nộp hồ sơ khai thuế cụ thể như:

+ Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

+ Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm.

+ Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân đối với cá nhân trực tiếp quyết toán thuế.

+ Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

- Đối với kê khai thu nhập cá nhân theo từng lần phát sinh: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Không phải nộp tờ khai thuế thu nhập cá nhân trong trường hợp nào?

Căn cứ theo khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP quy định không phải nộp tờ khai thuế thu nhập cá nhân trong trường hợp sau đây:

- Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

- Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

- Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định 126/2020/NĐ-CP.

- Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế 2019.

- Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyền sử dụng đất có được dùng để góp vốn vào doanh nghiệp không?

- Luật tách sổ đỏ mới nhất năm 2024 là luật nào? Việc tách thửa đất phải đảm bảo các nguyên tắc gì?

- Cảnh sát giao thông được phép đứng bắn tốc độ ở đâu?

- Giấy phép hành nghề khám chữa bệnh được điều chỉnh khi nào? Hồ sơ đề nghị điều chỉnh gồm những giấy tờ gì?

- Nghĩa vụ về an toàn vệ sinh lao động của người lao động năm 2024 được quy định như thế nào?