Hướng dẫn nộp Thuế TNDN tạm tính qua mạng chi tiết, chuẩn xác 2024?

Hướng dẫn nộp thuế TNDN tạm tính qua mạng chi tiết, chuẩn xác 2024?

Bước 1: Truy cập cổng thông tin Thuế điện tử của Bộ Tài chính.

Người nộp thuế truy cập cổng thông tin Thuế Điện tử của Bộ Tài chính thông qua đường link sau: http://thuedientu.gdt.gov.vn.

Tiếp theo đăng nhập bằng tài khoản đuôi -MYSQL

Người nộp thuế thực hiện đăng nhập như sau:

B1: Nhập tên đăng nhập: Cấu trúc tên đăng nhập là MST-QL.. VD: 0123456789-QL (trong đó 0123456789 là mã số thuế của công ty).

B2: Nhập mật khẩu (là mật khẩu đăng nhập vào hệ thống Nộp thuế điện tử đã có)

B3: Nhấn chọn “Đăng nhập”

Lưu ý: Người nộp phải nhập chính xác tên đăng nhập và mật khẩu. Trường hợp nhập sai (không thêm “-QL”) thì khi đăng nhập sẽ không hiển thị ra ô Nộp Thuế.

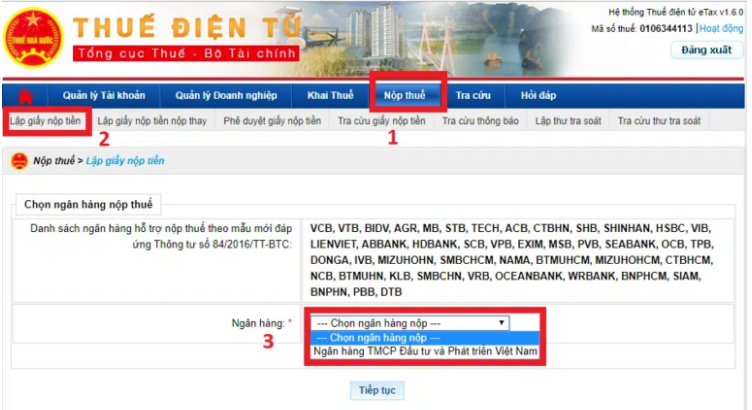

Bước 2: Lập giấy nộp tiền

Người nộp thuế nhấn chọn ô “Nộp thuế”, tại giao diện mới chọn “Lập giấy nộp tiền”. Tiếp theo nhấn chọn ngân hàng công ty đăng ký tài khoản nộp thuế như hình sau.

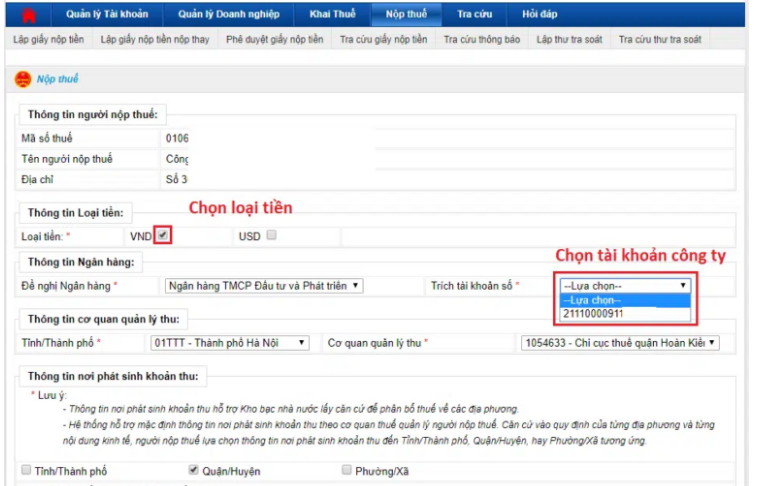

Bước 3: Chọn loại tiền sử dụng nộp thuế

Người nộp thuế chọn Loại tiền và Số tài khoản ngân hàng dùng để nộp thuế.

Bước 4: Chọn tài khoản ngân hàng

Tiếp theo người nộp thuế chọn tài khoản ngân hàng sẽ nhận tiền thuế.

Lưu ý:

Người nộp nhập chính xác số tài khoản mà Kho bạc mở tại Ngân hàng Thương mại.

Nên chọn cùng ngân hàng với Ngân hàng mở tài khoản của công ty để giao dịch được thuận lợi.

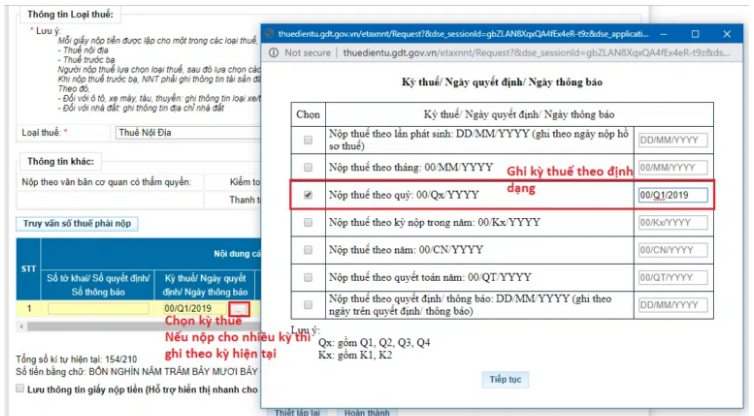

Bước 5: Chọn kỳ nộp thuế và gõ theo định dạng

Người nộp nộp tiền cho nhiều kỳ hoặc ko rõ nợ thuế từ bao giờ thì ghi kỳ hiện tại khi này cơ quan thuế sẽ gạch nợ theo phát sinh từ cũ tới mới.

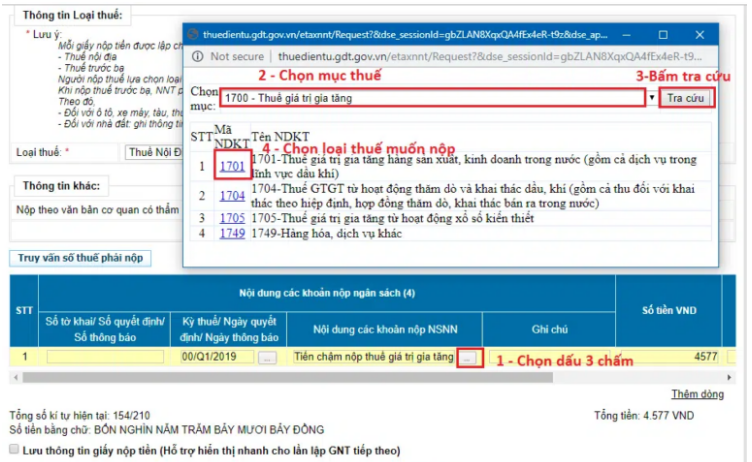

Bước 6: Chọn mục thuế và loại thuế

Người nộp thuế chọn mục thuế và loại thuế cần nộp.

Bước 7: Điền thông tin khác

Người nộp thuế điền các thông tin khác gồm:

+ Ghi chú (ko bắt buộc)

+ Số tiền

+ Mã chương (tra mã chương tại https://tracuunnt.gdt.gov.vn ).

+ Khi điền thông tin lưu ý tổng số ký tự phải nhỏ hơn hoặc bằng 210, trường hợp nhiều hơn 210 ký tự thì phải tách giấy nộp tiền ra.

Cuối cùng người nộp thuế nhấn “Hoàn thành” để hoàn tất việc lập giấy nộp tiền.

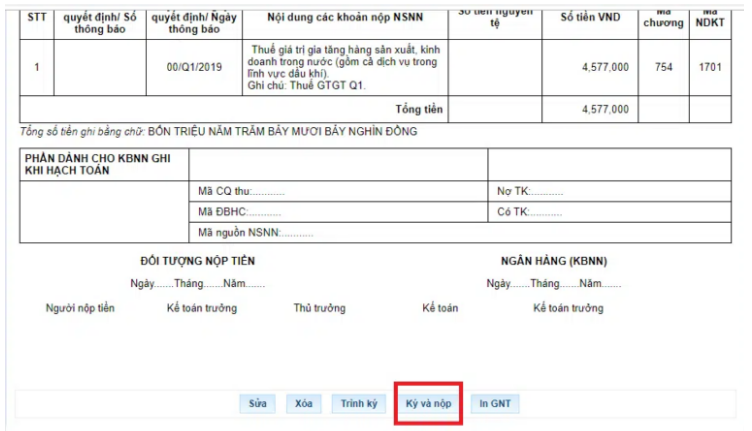

Bước 8: Kiểm tra lại thông tin

Người nộp thuế kiểm tra lại toàn bộ thông tin trên giấy nộp tiền đã lập sau đó cắm chữ ký số vào máy tính, chọn “Ký và nộp” để ký số và nộp tiền.

Bước 9: Tra cứu lại giấy nộp tiền.

Sau khi hoàn tất các bước ký số và nộp tiền

=> Trường hợp hiển thị trạng thái là: Nộp thuế thành công => khi này các bước nộp thuế TNDN qua mạng đã xong

=> Trường hợp hiển thị trạng thái là: Xử lý không thành công tại ngân hàng do không đủ số dư => khi này phải nộp thêm tiền vào tài khoản để có thể nộp thành công

Lưu ý: Tài khoản ngân hàng phải duy trì số dư tối thiểu theo quy định của ngân hàng, thường là 1.000.000 VNĐ.

Hướng dẫn nộp Thuế TNDN tạm tính qua mạng chi tiết, chuẩn xác 2024? (Hình từ Internet)

Trường hợp nào không tính tiền chậm nộp thuế TNDN tạm tính?

Theo quy định tại khoản 5 Điều 59 Luật Quản lý thuế 2019 thì không tính tiền chậm nộp trong các trường hợp sau đây:

Xử lý đối với việc chậm nộp tiền thuế

...

5. Không tính tiền chậm nộp trong các trường hợp sau đây:

a) Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

b) Các trường hợp quy định tại điểm b khoản 4 Điều 55 của Luật này thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

6. Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật này.

...

Như vậy, không tính tiền chậm nộp thuế TNDN trong các trường hợp như sau:

- Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

- Các trường hợp quy định tại điểm b khoản 4 Điều 55 Luật Quản lý thuế 2019 thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

Hạn chót nộp thuế thu nhập doanh nghiệp tạm tính quý 4 năm 2023 là khi nào?

Theo khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định thời hạn nộp thuế như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

...

Theo quy định tại Điều 6a Nghị định 126/2020/NĐ-CP bổ sung bởi khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP quy định về kết thúc thời hạn nộp thuế như sau:

Kết thúc thời hạn

...Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

....

Theo đó, thời hạn nộp thuế TNDN tạm tính quý 4 chậm nhất là ngày 30 của tháng đầu quý sau. Nghĩa là sẽ vào ngày 30 của tháng 1 năm sau.

Như vậy, thời hạn nộp thuế thu nhập doanh nghiệp tạm tính quý 4 năm 2023 là chậm nhất là ngày 30/01/2024.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- 04 lưu ý khi không nộp phạt vi phạm giao thông năm 2025 mới nhất?

- Điểm mới thi đánh giá năng lực sư phạm năm 2025 cần lưu ý?

- Ngày 23 tháng 2 âm là ngày bao nhiêu dương 2025? Số giờ làm việc tối đa ngày 23 tháng 2 2025 âm lịch của người lao động là bao nhiêu giờ?