Có được gộp báo cáo tài chính 02 năm liên tiếp không? Điều kiện để được gộp báo cáo tài chính năm là gì?

Có được gộp báo cáo tài chính 02 năm liên tiếp không? Điều kiện để được gộp báo cáo tài chính năm là gì?

Tại khoản 4 Điều 12 Luật Kế toán 2015 quy định về kyd kế toán như sau:

Kỳ kế toán

...

4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

Căn cứ theo Điều 3 Thông tư 78/2014/TT-BTC quy định về phương pháp tính thuế như sau:

Phương pháp tính thuế

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

4. Trường hợp doanh nghiệp thực hiện chuyển đổi kỳ tính thuế thu nhập doanh nghiệp (bao gồm cả chuyển đổi kỳ tính thuế từ năm dương lịch sang năm tài chính hoặc ngược lại) thì kỳ tính thuế thu nhập doanh nghiệp của năm chuyển đổi không vượt quá 12 tháng. Doanh nghiệp đang trong thời gian được hưởng ưu đãi thuế thu nhập doanh nghiệp mà có thực hiện chuyển đổi kỳ tính thuế thì doanh nghiệp được lựa chọn: Ưu đãi trong năm chuyển đổi kỳ tính thuế hoặc nộp thuế theo mức thuế suất không được hưởng ưu đãi của năm chuyển đổi kỳ tính thuế và hưởng ưu đãi thuế sang năm tiếp theo.

...

Theo đó, doanh nghiệp có thể gộp báo cáo tài chính của 02 năm liên tiếp nếu đáp ứng được các điều kiện sau:

[1] Kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư hoặc kỳ tính thuế của năm cuối cùng trước khi chuyển đổi loại hình doanh nghiệp ngắn hơn 03 tháng (90 ngày)

[2] Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng

[3] Đối với doanh nghiệp thành lập mới sẽ gộp kỳ tính thuế với kỳ tính thuế năm tiếp theo

[4] Đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp hoặc chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản sẽ gộp báo cáo tài chính vào năm trước đó

Có được gộp báo cáo tài chính 02 năm liên tiếp không? Điều kiện để được gộp báo cáo tài chính năm là gì? (Hình từ Internet)

Những đối tượng nào sẽ được gộp báo cáo tài chính 02 năm liên tiếp?

Tại khoản 2 Điều 3 Thông tư 78/2014/TT-BTC quy định về phương pháp tính thuế như sau:

Phương pháp tính thuế

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

...

Theo đó, chỉ những doanh nghiệp sau mới được gộp báo cáo tài chính:

[1] Doanh nghiệp mới thành lập

[2] Doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản

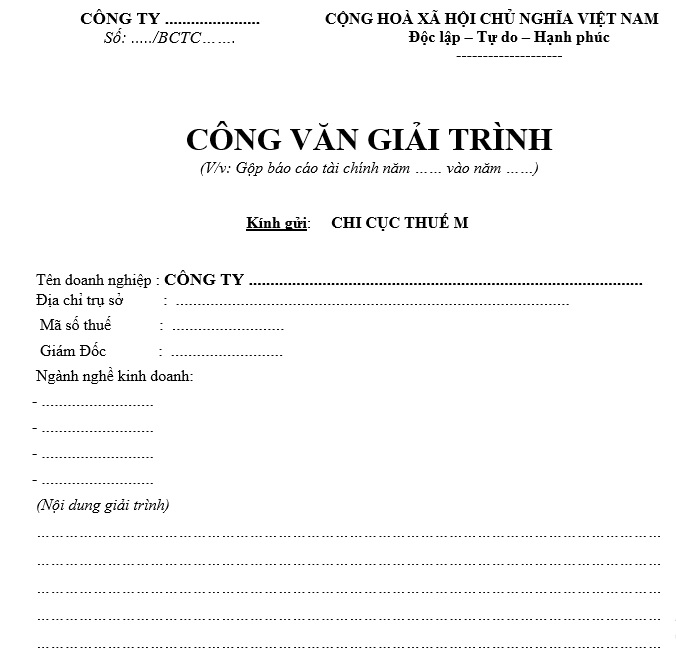

Mẫu công văn gộp báo cáo tài chính 02 năm liên tiếp của doanh nghiệp?

Sau đây mà mẫu công văn gộp báo cáo tài chính 02 năm liên tiếp của doanh nghiệp chuẩn có thể tham khảo:

Tải về miễn phí mẫu công văn gộp báo cáo tài chính 02 năm liên tiếp của doanh nghiệp tại đây tải về

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cúng Gia tiên mùng 1 tháng 2 2025 âm lịch đúng cách? Thời giờ làm việc bình thường vào mùng 1 tháng 2 2025 âm lịch?

- Tháng 2 âm lịch 2025 là tháng mấy dương lịch? Xem lịch âm Tháng 2 2025 chi tiết?

- Trưởng ban kiểm soát của ngân hàng thương mại có được tham dự cuộc họp Hội đồng quản trị không?

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?