Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế mới nhất 2024?

- Hoàn thành nghĩa vụ nộp thuế là gì?

- Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế mới nhất 2024?

- Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ do ai chịu trách nhiệm?

- Hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp được quy định như thế nào?

Hoàn thành nghĩa vụ nộp thuế là gì?

Căn cứ theo khoản 12 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

Giải thích từ ngữ

...

12.Hoàn thành nghĩa vụ nộp thuế là việc nộp đủ số tiền thuế phải nộp, số tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước.

Như vậy, hoàn thành nghĩa vụ nộp thuế là việc nộp đủ số tiền thuế phải nộp, số tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước.

Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế mới nhất 2024? (Hình từ Internet)

Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế mới nhất 2024?

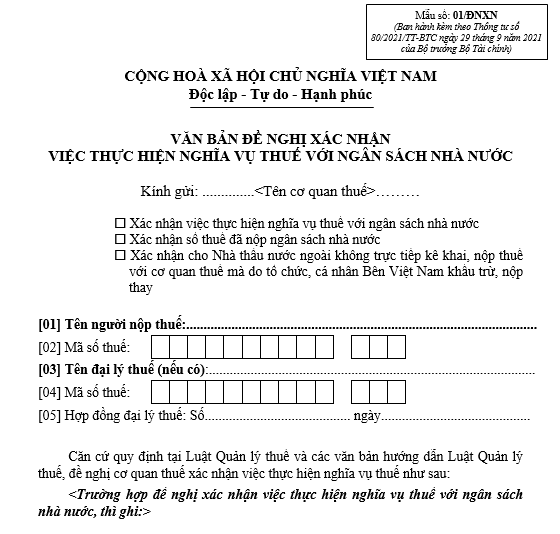

[1] Mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với NSNN (Mẫu 01/ĐNXN)

Mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với NSNN tuân theo Mẫu 01/ĐNXN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải Mẫu 01/ĐNXN Tại đây

Ghi chú:

- Người nộp thuế (NNT) chỉ được lựa chọn một trong ba nút tích đề nghị xác nhận.

- Trường hợp thực hiện xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay thì tích chọn Xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay.

- Cột Mã số thuế, tên người nộp thuế trong bảng:

+ Người nộp thuế ghi theo mã số thuế và tên người nộp thuế đề nghị xác nhận, đơn vị phụ thuộc của người nộp thuế.

+ Trường hợp tích vào nút “Xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay” thì ghi thông tin tại chỉ tiêu [02] là mã số thuế nộp thay của Bên Việt Nam, còn Cột Mã số thuế, tên NNT trong bảng ghi mã số thuế của nhà thầu nước ngoài cần xác nhận nghĩa vụ thuế.

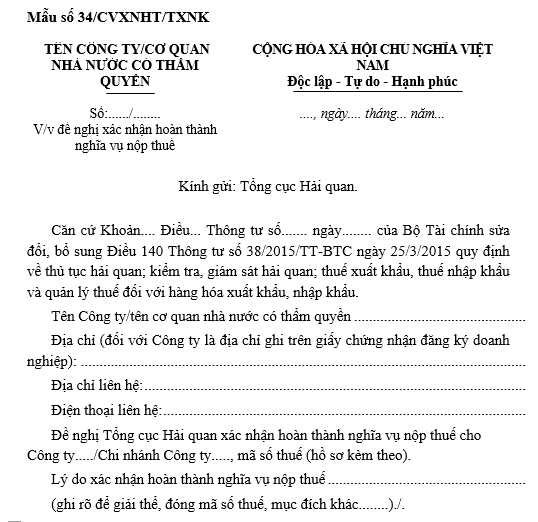

[2] Văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế hải quan (mẫu 34/CVXNHT/TXNK)

Mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế hải quan tuân theo Mẫu 34/CVXNHT/TXNK ban hành kèm theo Thông tư 39/2018/TT-BTC.

Tải Mẫu 34/CVXNHT/TXNK Tại đây

Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ do ai chịu trách nhiệm?

Căn cứ Điều 67 Luật Quản lý thuế 2019 quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động

1. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp giải thể được thực hiện theo quy định của pháp luật về doanh nghiệp, pháp luật về các tổ chức tín dụng, pháp luật về kinh doanh bảo hiểm và quy định khác của pháp luật có liên quan.

2. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp phá sản được thực hiện theo trình tự, thủ tục quy định tại Luật Phá sản.

3. Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ sở hữu doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, cổ đông góp vốn, thành viên góp vốn, thành viên hợp danh chịu trách nhiệm nộp theo quy định đối với mỗi loại hình doanh nghiệp quy định tại Luật Doanh nghiệp.

4. Hộ kinh doanh, cá nhân kinh doanh chấm dứt hoạt động kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ hộ, cá nhân chịu trách nhiệm nộp.

5. Người nộp thuế có chi nhánh, đơn vị phụ thuộc chấm dứt hoạt động mà vẫn còn nợ thuế và các khoản thu khác thuộc ngân sách nhà nước thì có trách nhiệm kế thừa các khoản nợ của chi nhánh, đơn vị phụ thuộc.

Như vậy, doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ sở hữu doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, cổ đông góp vốn, thành viên góp vốn, thành viên hợp danh chịu trách nhiệm nộp theo quy định đối với mỗi loại hình doanh nghiệp quy định tại Luật Doanh nghiệp 2020.

Hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp được quy định như thế nào?

Căn cứ theo Điều 68 Luật Quản lý thuế 2019 quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp như sau:

[1] Doanh nghiệp bị chia có trách nhiệm hoàn thành nghĩa vụ nộp thuế trước khi thực hiện chia doanh nghiệp; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì các doanh nghiệp mới được thành lập từ doanh nghiệp bị chia có trách nhiệm hoàn thành nghĩa vụ nộp thuế.

[2] Doanh nghiệp bị tách, bị hợp nhất, bị sáp nhập có trách nhiệm hoàn thành nghĩa vụ nộp thuế trước khi tách, hợp nhất, sáp nhập; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì doanh nghiệp bị tách và doanh nghiệp được tách, doanh nghiệp hợp nhất, doanh nghiệp nhận sáp nhập có trách nhiệm hoàn thành nghĩa vụ nộp thuế.

[3] Doanh nghiệp được chuyển đổi loại hình doanh nghiệp có trách nhiệm hoàn thành nghĩa vụ nộp thuế trước khi chuyển đổi; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì doanh nghiệp chuyển đổi có trách nhiệm hoàn thành nghĩa vụ nộp thuế.

[4] Việc tổ chức lại doanh nghiệp không làm thay đổi thời hạn nộp thuế của doanh nghiệp được tổ chức lại. Trường hợp doanh nghiệp được tổ chức lại hoặc các doanh nghiệp thành lập mới không nộp thuế đầy đủ theo thời hạn nộp thuế đã quy định thì bị xử phạt theo quy định của pháp luật.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch âm 2025, Lịch vạn niên 2025, Lịch 2025: Chi tiết, đầy đủ nhất cả năm 2025?

- Hồ sơ đăng ký hành nghề công tác xã hội tại Việt Nam đối với người nước ngoài gồm những gì?

- Từ 01/01/2025, tiêu chuẩn của Cảnh sát chỉ huy, điều khiển giao thông là gì?

- Mẫu giấy khám sức khỏe lái xe mới nhất từ ngày 01/01/2025?

- Địa chỉ các Tòa án nhân dân cấp cao tại Việt Nam?