Mất phiếu xuất kho kiêm vận chuyển nội bộ bị phạt bao nhiêu tiền?

Phiếu xuất kho kiêm vận chuyển nội bộ được dùng để làm gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ kế toán được dùng để làm căn cứ cho việc xuất kho hàng hóa, vật tư, thiết bị, sản phẩm, ... trong nội bộ doanh nghiệp. Ngoài ra, Phiếu xuất kho kiêm vận chuyển nội bộ còn có các tác dụng như sau:

- Là căn cứ để hạch toán kế toán.

- Là căn cứ để kiểm kê, quản lý hàng hóa trong kho của doanh nghiệp.

- Là cơ sở để chứng minh nguồn gốc hàng hóa trong quá trình lưu thông vận chuyển.

Mất phiếu xuất kho kiêm vận chuyển nội bộ bị phạt bao nhiêu tiền? (Hình từ Internet)

Mất phiếu xuất kho kiêm vận chuyển nội bộ bị phạt bao nhiêu tiền?

Theo khoản 6 Điều 8 Nghị định 125/2020/NĐ-CP quy định về loại hóa đơn như sau:

Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

.....

6. Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

7. Bộ Tài chính hướng dẫn mẫu hiển thị các loại hóa đơn để các đối tượng nêu tại Điều 2 Nghị định này tham khảo trong quá trình thực hiện.

Căn cứ tại khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP quy định về nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

....

5. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân, trừ mức phạt tiền đối với hành vi quy định tại Điều 16, Điều 17 và Điều 18 Nghị định này.

Qua các căn cứ trên, phiếu xuất kho kiêm vận chuyển nội bộ được quản in, phát hành, sử dụng và quản lý như hóa đơn. Cho nên, việc xử phạt đối với hành vi làm mất phiếu xuất kho kiêm vận chuyển nội bộ được thực hiện như sau:

Theo quy định tại Điều 26 Nghị định 125/2020/NĐ-CP sửa đổi bởi khoản 4 Điều 1 Nghị định 102/2021/NĐ-CP, việc mất phiếu xuất kho kiêm vận chuyển nội bộ bị phạt như sau:

[1] Phạt cảnh cáo đối với:

- Mất phiếu xuất kho kiêm vận chuyển nội bộ đã lập (trừ liên giao cho khách hàng) trong quá trình sử dụng, đã kê khai, nộp thuế, có hồ sơ chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ.

- Mất phiếu và người bán đã lập phiếu xuất kho kiêm vận chuyển nội bộ thay thế cho phiếu xuất kho có sai sót.

[2] Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với cá nhân và 6.000.000 đồng đến 10.000.000 đồng đối với tổ chức trong trường hợp:

- Mất Phiếu xuất kho kiêm vận chuyển nội bộ đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ.

- Trường hợp người nhận hàng hóa làm mất thì phải có biên bản của người bán và người mua ghi nhận sự việc.

[3] Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với cá nhân và 8.000.000 đồng đến 16.000.000 đồng đối với tổ chức trong trường hợp:

- Làm mất phiếu xuất kho kiêm vận chuyển nội bộ đã phát hành, đã mua của cơ quan thuế nhưng chưa lập.

- Làm mất phiếu xuất kho kiêm vận chuyển nội bộ đã lập trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ.

*Trường hợp người nhận hàng hóa làm mất thì phải có biên bản của người bán và người mua ghi nhận sự việc.

- Làm mất phiếu xuất kho kiêm vận chuyển nội bộ nhưng chưa khai thuế.

[4] Phạt tiền từ 5.000.000 đồng đến 10.000.000 đối với cá nhân và 10.000.000 đồng đến 20.000.000 đồng đối với tổ chức trong trường hợp làm mất phiếu xuất kho kiêm vận chuyển nội bộ đã lập, đã khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ.

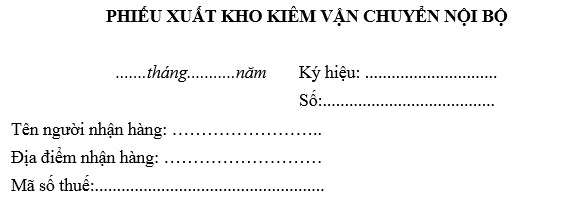

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ như thế nào?

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ hiện nay là mẫu 03/XKNB ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ như sau:

Xem cho tiết và tải về mẫu phiếu xuất kho kiêm vận chuyển nội bộ tại đây. Tải về.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Mẫu bài cảm nghĩ về ngày thầy thuốc Việt Nam 27 tháng 2 hay, ý nghĩa năm 2025?

- Ai có thẩm quyền phục hồi điểm giấy phép lái xe mới nhất?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- Bài mẫu viết thư UPU lần thứ 54 năm 2025: Khi đại dương bị khai thác quá mức dài 800 từ?