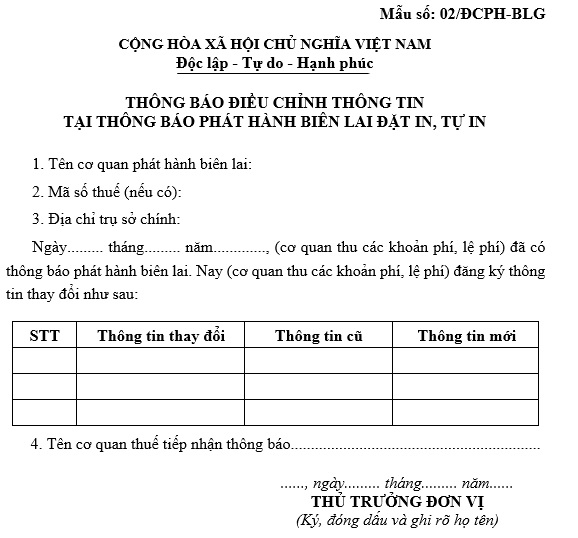

Mẫu Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai mới nhất năm 2024?

Mẫu Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai mới nhất năm 2024?

Căn cứ theo Điều 36 Nghị định 123/2020/NĐ-CP quy định về thông báo phát hành biên lai đặt in, tự in như sau:

Điều 36. Thông báo phát hành biên lai đặt in, tự in

....

4. Trình tự, thủ tục phát hành biên lai:

.....

d) Đối với các số biên lai đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp, nếu tổ chức thu phí, lệ phí vẫn có nhu cầu sử dụng biên lai đã đặt in thì thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành biên lai đến cơ quan thuế quản lý trực tiếp theo Mẫu số 02/ĐCPH-BLG Phụ lục IA ban hành kèm theo Nghị định này.

....

Theo đó, trường hợp số biên lai đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp nếu tổ chức thu phí vẫn muốn tiếp tục sử dụng thì gửi Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai đến cơ cơ quan thuế quản lý trực tiếp. Đồng thời đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn.

Mẫu Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai mới nhất năm 2024 là Mẫu số 02/ĐCPH-BLG Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Tải Mẫu Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai mới nhất năm 2024 tại đây. Tải về.

Mẫu Thông báo điều chỉnh thông tin tại Thông báo phát hành biên lai mới nhất năm 2024? (Hình từ Internet)

Tạo biên lai cần đảm bảo nguyên tắc nào?

Theo quy định Điều 35 Nghị định 123/2020/NĐ-CP, việc tạo biên lai cần đảm bảo nguyên tắc như sau:

[1] Cục Thuế tạo biên lai theo hình thức đặt in (loại không in sẵn mệnh giá) được bán cho các tổ chức thu phí, lệ phí theo giá đảm bảo bù đắp chi phí in ấn, phát hành.

[2] Trường hợp đặt in biên lai, tổ chức thu phí, lệ phí lựa chọn tổ chức đủ điều kiện in theo quy định để ký hợp đồng đặt in biên lai thu phí, lệ phí.

[3] Trường hợp tự in biên lai, tổ chức thu phí, lệ phí phải đáp ứng các điều kiện sau:

- Có hệ thống thiết bị (máy tính, máy in) đảm bảo cho việc in và lập biên lai khi thu tiền phí, lệ phí.

- Là đơn vị kế toán theo quy định của Luật Kế toán và có phần mềm tự in biên lai đảm bảo dữ liệu của biên lai chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán để kê khai theo quy định. Hệ thống tự in phải đảm bảo các nguyên tắc sau:

+ Việc đánh số thứ tự trên biên lai được thực hiện tự động. Mỗi liên của một số biên lai chỉ được in ra một lần, nếu in ra từ lần thứ 2 trở đi phải thể hiện là bản sao (copy).

+ Phần mềm ứng dụng để in biên lai phải đảm bảo yêu cầu về bảo mật bằng việc phân quyền cho người sử dụng, người không được phân quyền sử dụng không được can thiệp làm thay đổi dữ liệu trên ứng dụng.

Trường hợp tổ chức thu phí, lệ phí mua phần mềm của các tổ chức cung ứng phần mềm tự in thì phải lựa chọn tổ chức đủ tiêu chuẩn, đủ điều kiện cung ứng phần mềm theo quy định.

+ Biên lai tự in chưa lập phải được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin.

+ Biên lai tự in đã lập được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin và nội dung biên lai phải đảm bảo có thể truy cập, kết xuất và in ra giấy khi cần tham chiếu.

Trường hợp nào phải tiêu hủy biên lai?

Căn cứ theo khoản 1 Điều 39 Nghị định 123/2020/NĐ-CP, tiêu hủy biên lai được thực hiện trong các trường hợp sau:

- Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

- Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

- Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

- Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài mẫu viết thư UPU lần thứ 54 năm 2025: Đại dương đang nóng lên bất thường hay, ý nghĩa nhất?

- 29 tháng 2 âm lịch là ngày mấy dương 2025? Được sử dụng người lao động làm thêm giờ ngày 29 tháng 2 2025 âm lịch mà không bị giới hạn số giờ làm thêm khi nào?

- Khi nào sáp nhập tỉnh? Có sáp nhập tỉnh không? Hiện nay, nước ta có các đơn vị hành chính nào?

- Thông tin mới nhất về sáp nhập tỉnh thành Việt Nam, bỏ cấp huyện theo Kết luận 126?

- Chia sẻ tác phẩm văn học mà không được sự đồng ý của chủ thể quyền sở hữu trí tuệ đăng trên mạng xã hội bị xử phạt bao nhiêu tiền?