Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 mới nhất hiện nay? Cách điền tờ khai như thế nào?

Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 mới nhất hiện nay?

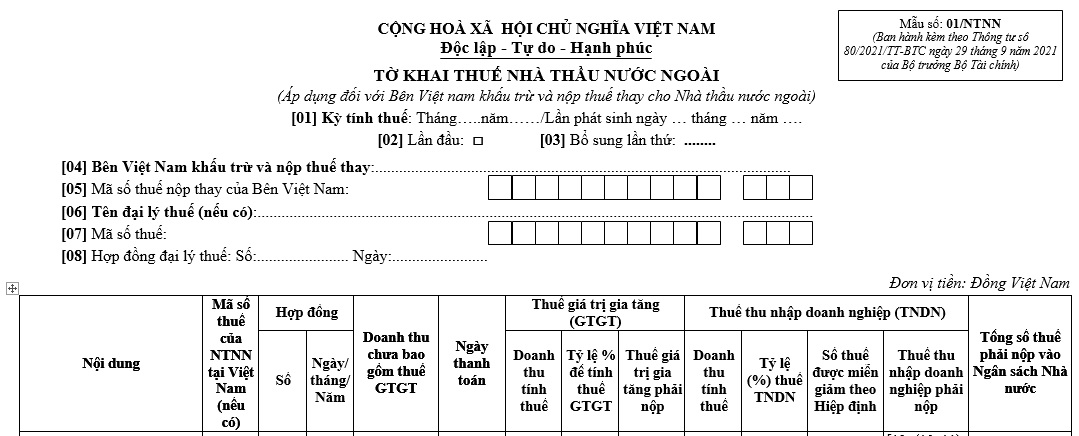

Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 là mẫu được áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài)

Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 là mẫu số 01/NTNN được quy định tại Phụ luc 2 được ban hành kèm theo Thông tư 80/2021/TT-BTC

Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 như sau:

Tải Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 tại đây. Tải về.

Hướng dẫn điền tờ khai thuế nhà thầu nước ngoài

[1] Nội dung:

Cột này phản ánh nội dung công việc mà Nhà thầu nước ngoài thực hiện theo từng hợp đồng ký kết với bên Việt Nam. Người nộp thuế khai vào chỉ tiêu này chi tiết các hoạt động kinh doanh, cung ứng dịch vụ của nhà thầu theo các nhóm ngành nghề tương ứng theo hợp đồng, với các mức tỷ lệ GTGT, tỷ lệ thu nhập chịu thuế trên doanh thu khác nhau.

[2] Mã số thuế: Người nộp thuế ghi mã số thuế của các nhà thầu nước ngoài thực hiện hợp đồng nhà thầu.

[3] + [4] Hợp đồng (số/ngày/tháng): Ghi thông tin về hợp đồng Nhà thầu với từng Nhà thầu nước ngoài, bao gồm: Số hợp đồng và ngày, tháng ký hợp đồng giữa bên Việt Nam và nhà thầu.

[5] Doanh thu chưa bao gồm thuế GTGT: Cột này phản ánh số tiền thực thanh toán trong kỳ của Bên Việt Nam cho nhà thầu nước ngoài. Số tiền thanh toán được kê khai chi tiết theo từng nội dung công việc trong hợp đồng.

- Trường hợp trong tháng có nhiều lần thanh toán cho cùng một hợp đồng Nhà thầu, số tiền ghi vào cột này là tổng cộng số tiên thanh toán trong tháng.

[6] Ngày thanh toán:

- Người nộp thuế kê khai vào cột này vào ngày thanh toán tương ứng với số tiền cho từng hoạt động kinh doanh của từng hợp đồng nhà thầu.

- Trường hợp kê khai thuế nhà thầu theo tháng mà trong tháng có nhiều lần thanh toán thì không kê khai cột này.

[7] Doanh thu để tính thuế GTGT là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà nhà thầu nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài (nếu có). (Căn cứ theo khoản 1 Điều 12 Thông tư 103/2014/TT-BTC).

[8] Xem chi tiết mức tỷ lệ % để tính thuế GTGT trên doanh thu tương ứng với các ngành nghề kinh doanh tại khoản 2 Điều 12 Thông tư 103/2014/TT-BTC.

[9] Thuế GTGT mà nhà thầu nước ngoài phải nộp được xác định theo công thức sau:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % tính thuế GTGT

[10] Doanh thu để tính thuế TNDN là toàn bộ doanh thu đã bao gồm tất cả các khoản thuế và chi phí khác do bên VN trả thay trừ thuế GTGT được quy định chi tiết tại khoản 1 Điều 13 Thông tư 103/2014/TT-BTC.

[11] Mức tỷ lệ % trên doanh thu để tính thuế TNDN xem tại khoản 2 Điều 13 Thông tư 103/2014/TT-BTC.

[12] Số thuế được miễn giảm theo Hiệp định

- Cột này phản ánh số thuế được miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế 2 lần đã ký kết giữa Việt Nam và quốc gia/vùng lãnh thổ mà nhà thầu nước ngoài thuộc đối tượng cư trú.

- Trường hợp, nhà thầu nước ngoài thuộc diện được miễn thuế, giảm thuế theo Hiệp định thì bên Việt Nam ký hợp đồng gửi cho cơ quan thuế Hồ sơ thông báo thuộc diện miễn thuế, giảm thuế theo Hiệp định trong thời hạn 15 ngày trước thời hạn khai thuế. Nếu năm trước đó đã thông báo thuộc diện được miễn thuế, giảm thuế theo Hiệp định thì các năm tiếp theo chỉ cần thông báo các bản chụp hợp đồng kinh tế mới ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài (nếu có) có xác nhận của người nộp thuế.

- Trường hợp, nhà thầu nước ngoài không thuộc diện được miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế 2 lần thì không kê khai vào cột này.

[13] Thuế TNDN đối phải nộp của nhà thầu nước ngoài được xác định theo công thức sau:

Thuế TNDN phải nộp = (Doanh thu tính thuế x Tỷ lệ % thuế TNDN) - Số thuế được miễn, giảm theo Hiệp định

[14] Tổng số thuế mà nhà thầu nước ngoài phải nộp vào Ngân sách Nhà nước (do bên Việt Nam khấu trừ và nộp thay) bằng tổng của số thuế TNDN và thuế GTGT mà nhà thầu nước ngoài phải nộp.

*Lưu ý: Số chỉ tiêu kê khai tại mẫu giấy và trên hệ thống phần mềm HTKK có sự thay đổi. Tại chỗ mục hợp đồng thì nội dung trên mẫu giấy bao gồm cột [3] và [4], tuy nhiên trên HTKK chỉ thể hiện tại cột [3]. Chính vì vậy, số thứ tự kê khai tiếp có sự thay đổi nhưng về nội dung, yêu cầu kê khai vẫn không khác biệt.

Mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01 mới nhất hiện nay? Cách điền tờ khai như thế nào? (Hình từ Internet)

Thuế nhà thầu áp dụng đối với tổ chức nào?

Căn cứ theo Điều 1 Thông tư 103/2014/TT-BTC, thuế nhà thầu áp dụng đối với tổ chức như sau:

(1) Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam

(2) Tổ chức nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức nước ngoài với các doanh nghiệp tại Việt Nam, trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài.

(3) Tổ chức nước ngoài thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

(4) Tổ chức nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam trong đó tổ chức nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hoặc

(5) Tổ chức nước ngoài chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam hoặc ấn định giá bán hàng hóa hoặc giá cung ứng dịch vụ bao gồm cả:

- Trường hợp uỷ quyền hoặc thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối, dịch vụ khác liên quan đến việc bán hàng hóa tại Việt Nam.

(6) Tổ chức ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

(7) Tổ chức nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Kê khai thuế nhà thầu GTGT theo phương pháp khấu trừ cần đáp ứng điều kiện gì?

Theo quy định tại Điều 8 Thông tư 103/2014/TT-BTC, kê khai thuế nhà thầu GTGT theo phương pháp khấu trừ cần đáp ứng các điều kiện như sau:

- Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thuộc đối tượng phải chịu thuế nhà thầu theo Thông tư 103/2014/TT-BTC.

- Có cơ sở thường trú tại Việt Nam đối với tổ chức

- Là đối tượng cư trú tại Việt Nam.

- Thời hạn kinh doanh tại Việt Nam theo các dạng hợp đồng như sau: Hợp đồng nhà thầu, Hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực.

- Áp dụng chế độ kế toán Việt Nam.

- Thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tỉnh Hải Dương có bao nhiêu thành phố, thị xã và huyện? Tỉnh Hải Dương giáp tỉnh nào?

- 1 tháng 12 năm 2024 là ngày gì, thứ mấy? 1/12/2024 là ngày bao nhiêu âm? Nguyên tắc của Ủy ban Quốc gia phòng, chống AIDS, ma túy, mại dâm là gì?

- Đề ôn thi học kì 1 Toán 12 chương trình mới có đáp án trắc nghiệm cập nhật năm 2024-2025?

- Thời gian tổ chức kiểm tra kiến thức pháp luật về trật tự, an toàn giao thông đường bộ được thông báo công khai ở đâu?

- Mức trợ cấp xã hội hàng tháng đối với trẻ em có cả cha và mẹ bị tuyên bố mất tích là bao nhiêu?