Mẫu ủy nhiệm chi kèm nộp thuế mới nhất 2023? Quy trình thanh toán ủy nhiệm chi được tiến hành như thế nào?

Mẫu ủy nhiệm chi kèm nộp thuế mới nhất 2023?

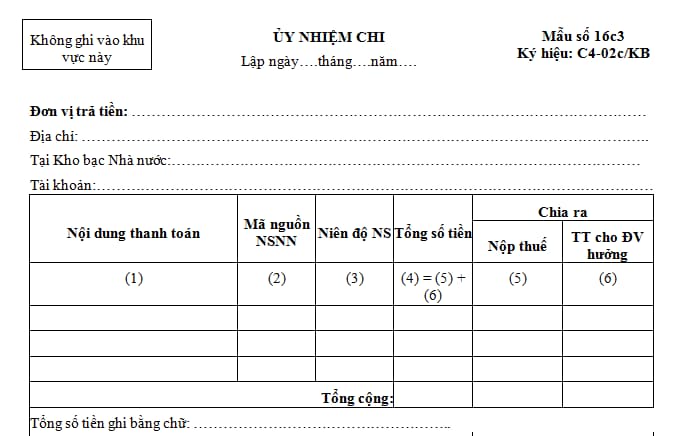

Tại Mẫu số 16c3 Ủy nhiệm chi kèm nộp thuế tại Phụ lục 2 ban hành kèm theo Nghị định 11/2020/NĐ-CP có quy định về mẫu ủy nhiệm chi kèm nộp thuế như sau:

Xem chi tiết mẫu ủy nhiệm chi kèm nộp thuế tại Phụ lục 2 ban hành kèm theo Nghị định 11/2020/NĐ-CP tại đây.

Mẫu chứng từ ủy nhiệm chi bao gồm những thông tin gì?

Tại khoản 1 Điều 8 Thông tư 46/2014/TT-NHNN có quy định về mẫu chứng từ ủy nhiệm chi bao gồm các thông tin sau:

- Chữ lệnh chi (hoặc ủy nhiệm chi), số chứng từ;

- Ngày, tháng, năm lập ủy nhiệm chi;

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên trả tiền;

- Tên ngân hàng phục vụ bên trả tiền;

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên thụ hưởng;

- Tên ngân hàng phục vụ bên thụ hưởng;

- Nội dung thanh toán;

- Số tiền thanh toán bằng chữ và bằng số;

- Ngày, tháng, năm ủy nhiệm chi có giá trị thanh toán;

- Chữ ký (chữ ký tay đối với chứng từ giấy và chữ ký điện tử đối với chứng từ điện tử) của chủ tài khoản hoặc người được chủ tài khoản ủy quyền và chữ ký những người có liên quan đến chứng từ theo quy định của pháp luật; dấu đơn vị (nếu có).

Lưu ý: Ngân hàng được quy định thêm các yếu tố trên ủy nhiệm chi cho phù hợp với yêu cầu quản lý và đặc thù hoạt động của đơn vị mình nhưng phải đảm bảo phù hợp với quy định của pháp luật.

Mẫu ủy nhiệm chi kèm nộp thuế mới nhất 2023? Quy trình thanh toán ủy nhiệm chi được tiến hành như thế nào? (Hình từ Internet)

Quy trình thanh toán ủy nhiệm chi được tiến hành như thế nào?

Tại khoản 2 Điều 8 Thông tư 46/2014/TT-NHNN có quy định quy trình thanh toán ủy nhiệm chi như sau:

Bước 1: Lập, giao nhận ủy nhiệm chi

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng. Ngân hàng hướng dẫn khách hàng lập, phương thức giao nhận ủy nhiệm chi tại đơn vị mình, đảm bảo phù hợp với quy định tại Thông tư này và các quy định hiện hành của Ngân hàng Nhà nước.

Bước 2: Kiểm soát ủy nhiệm chi

Khi nhận được ủy nhiệm chi, ngân hàng phải kiểm soát chặt chẽ đảm bảo tính hợp pháp, hợp lệ của chứng từ, cụ thể:

- Đối với chứng từ giấy: Chứng từ phải được kiểm soát đầy đủ, chặt chẽ theo quy định của Ngân hàng Nhà nước về chế độ chứng từ kế toán ngân hàng.

+ Chứng từ phải lập đúng mẫu, đủ số liên để hạch toán và lưu trữ.

+ Chứng từ phải ghi đầy đủ, rõ ràng, chính xác các yếu tố, khớp đúng nội dung giữa các liên, có đủ chữ ký và dấu (nếu có) của khách hàng và ngân hàng trên tất cả các liên. Chữ ký và dấu (nếu có) của khách hàng trên chứng từ phải khớp đúng với mẫu đã đăng ký tại ngân hàng nơi mở tài khoản.

- Đối với chứng từ điện tử: Ngân hàng phải kiểm soát nội dung chứng từ, thông tin kỹ thuật (chữ ký điện tử, tính hợp lệ của bên khởi tạo dữ liệu, loại, khuôn dạng dữ liệu, mã chứng từ,...) theo đúng quy định về chứng từ điện tử.

- Ngân hàng phải kiểm tra số dư trên tài khoản thanh toán và khả năng thanh toán của bên trả tiền.

Nếu ủy nhiệm chi không hợp pháp, hợp lệ hoặc không được đảm bảo khả năng thanh toán thì ngân hàng báo cho bên trả tiền để chỉnh sửa, bổ sung hoặc trả lại cho bên trả tiền.

Bước 3: Xử lý chứng từ và hạch toán

- Tại ngân hàng phục vụ bên trả tiền:

Sau khi kiểm soát, nếu ủy nhiệm chi hợp pháp, hợp lệ và được đảm bảo khả năng thanh toán thì xử lý:

+ Nếu bên thụ hưởng và bên trả tiền có tài khoản thanh toán cùng ngân hàng thì chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm chi của khách hàng (trừ trường hợp có thỏa thuận khác), ngân hàng hạch toán vào tài khoản thanh toán của bên trả tiền, bên thụ hưởng và báo Nợ cho bên trả tiền, báo Có cho bên thụ hưởng.

+ Nếu bên thụ hưởng không có tài khoản thanh toán tại ngân hàng phục vụ bên trả tiền, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm chi của khách hàng (trừ trường hợp có thỏa thuận khác) thì:

Ngân hàng hạch toán vào tài khoản thanh toán của bên trả tiền, báo Nợ cho bên trả tiền và lập lệnh chuyển tiền gửi cho ngân hàng phục vụ bên thụ hưởng theo hệ thống thanh toán thích hợp.

- Tại ngân hàng phục vụ bên thụ hưởng:

Sau khi nhận được lệnh chuyển tiền do ngân hàng phục vụ bên trả tiền chuyển đến, ngân hàng phục vụ bên thụ hưởng tiến hành kiểm soát chứng từ và xử lý:

+ Nếu lệnh chuyển tiền hợp pháp, hợp lệ, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng phải hạch toán vào tài khoản thanh toán của bên thụ hưởng và báo Có cho bên thụ hưởng.

+ Nếu lệnh chuyển tiền có sai sót, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng gửi yêu cầu tra soát hoặc hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền.

Khi nhận được trả lời tra soát, trong thời gian tối đa 01 ngày làm việc, ngân hàng phục vụ bên thụ hưởng thực hiện lệnh chuyển tiền hoặc hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền.

+ Nếu tài khoản bên thụ hưởng đã đóng, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền.

- Trường hợp bên thụ hưởng không có tài khoản thanh toán tại ngân hàng:

Khi nhận được lệnh chuyển tiền, chậm nhất trong 01 ngày làm việc, ngân hàng kiểm soát chứng từ, hạch toán vào tài khoản thích hợp và thông báo cho bên thụ hưởng. Trường hợp bên thụ hưởng nhận tiền mặt xử lý như sau:

+ Nếu bên thụ hưởng là cá nhân, khi đến nhận tiền khách hàng phải xuất trình giấy chứng minh nhân dân hoặc hộ chiếu còn thời hạn sử dụng hoặc giấy tờ thay thế hợp pháp khác.

Trong trường hợp người nhận là người được ủy quyền thì xuất trình thêm văn bản ủy quyền phù hợp với quy định của pháp luật.

Nếu bên thụ hưởng là tổ chức thì người đại diện cho tổ chức đến nhận tiền ngoài việc xuất trình giấy tờ tùy thân, còn phải xuất trình giấy tờ chứng minh tư cách đại diện hợp pháp cho tổ chức đó.

+ Tối đa 15 ngày kể từ ngày nhận lệnh chuyển tiền đến nếu bên thụ hưởng đã được ngân hàng thông báo nhưng không đến nhận tiền hoặc ngân hàng không liên hệ được với bên thụ hưởng, ngân hàng phải lập lệnh chuyển trả lại tiền cho ngân hàng phục vụ bên trả tiền.

Bước 4: Ngân hàng thực hiện báo Nợ, báo Có

Ngân hàng thực hiện báo Nợ, báo Có đầy đủ, kịp thời cho khách hàng theo phương thức, thời điểm báo Nợ, báo Có đã được thỏa thuận giữa ngân hàng và khách hàng phù hợp với quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dương lịch tháng 12 bắt đầu và kết thúc vào ngày mấy âm? Chi tiết lịch dương tháng 12?

- Tỉnh Quảng Nam có mấy thành phố, huyện, thị xã? Tỉnh Quảng Nam giáp tỉnh nào?

- Quy định về định kỳ nhận xét, đánh giá phạm nhân và xếp loại chấp hành án phạt tù loại khá?

- Tiêu chuẩn xét thăng hạng đối với chức danh nghề nghiệp Viên chức lý lịch tư pháp hạng 3 lên hạng 2 từ 15/01/2025?

- Việt Nam có bao nhiêu tôn giáo được công nhận? Cơ sở tôn giáo gồm những gì?