Mẫu tờ khai quyết toán thuế TNCN mẫu 02 mới nhất hiện nay?

Mẫu tờ khai quyết toán thuế TNCN mẫu 02 mới nhất hiện nay?

Mẫu tờ khai quyết toán thuế TNCN mẫu 02 là mẫu tờ khai quyết toán thuế TNCN áp dụng với cá nhân có thu nhập từ tiền lương, tiền công.

Mẫu tờ khai quyết toán thuế TNCN mẫu 02 là mẫu 02/QTT-TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC.

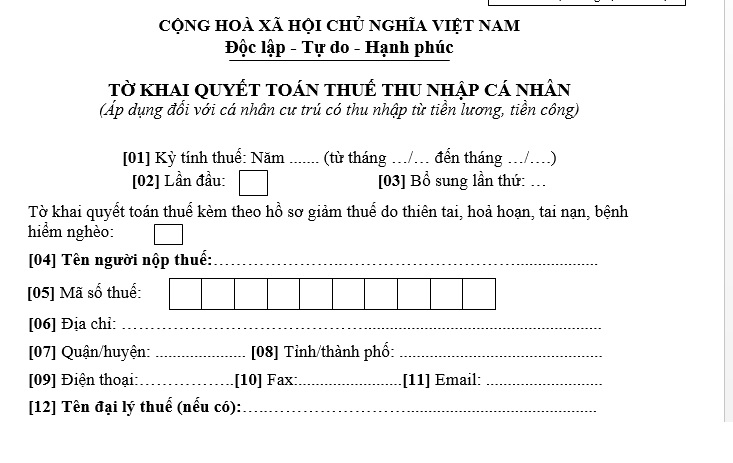

Mẫu tờ khai quyết toán thuế TNCN mẫu 02 như sau:

Tải Mẫu tờ khai quyết toán thuế TNCN mẫu 02 tại đây. Tải về.

Cách điền mẫu tờ khai quyết toán thuế TNCN mẫu 02 như sau:

[1] Thu nhập từ tiền lương, tiền công đối với cá nhân cư trú áp dụng kỳ tính thuế thu nhập cá nhân theo năm.

[2] Người nộp thuế đánh dấu X vào ô này nếu là khai quyết toán thuế thu nhập cá nhân lần đầu trong kỳ tính thuế (chưa khai bổ sung).

[3] Người nộp thuế đánh dấu X vào ô này nếu thuộc diện xét giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế.

[4] Điền đầy đủ họ và tên của người nộp thuế.

[5] Điền đầy đủ mã số thuế do cơ quan thuế cấp.

[6] Điền địa chỉ của người nộp thuế (số nhà, tên đường, thôn, xã, phường), không điền tên quận/huyện và tỉnh/thành phố (vì sẽ điền tại mục [7] và [8]).

[7] Điền đầy đủ tên của đại lý thuế trong trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để thực hiện các thủ tục về thuế thay cho mình.

[8] Điền mã số thuế của đại lý thuế (nếu có).

[9] Điền đầy đủ tên của tổ chức trả thu nhập chịu thuế thu nhập cá nhân

[10] Điền mã số thuế của tổ chức trả thu nhập chịu thuế thu nhập cá nhân.

[11] Tại cột này, người nộp thuế điền cụ thể số tiền hoặc số người theo hướng dẫn tại cột Chỉ tiêu.

Mẫu tờ khai quyết toán thuế TNCN mẫu 02 mới nhất hiện nay? (Hình từ Internet)

Đối tượng nào phải thực hiện quyết toán thuế TNCN?

Căn cứ theo hướng dẫn Mục 01 Công văn 636/TCT-DNNCN năm 2021, các đối tượng sau đây phải thực hiện quyết toán thuế TNCN, cụ thể:

(1) Cá nhân trực tiếp quyết toán với cơ quan Thuế bao gồm:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

- Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

(2) Tổ chức trả thu nhập từ tiền lương, tiền công:

Tổ chức trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế TNCN không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế và quyết toán thuế TNCN thay cho cá nhân có ủy quyền.

(3) Ủy quyền quyết toán thuế thu nhập cá nhân:

Áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức, cá nhân trả thu nhập cụ thể:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế.

Bao gồm cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Thời hạn nộp hồ sơ khai quyết toán thuế TNCN là khi nào?

Theo quy định tại Mục 05 Công văn 636/TCT-DNNCN năm 2021, thời hạn nộp hồ sơ khai quyết toán thuế TNCN được xác định như sau:

- Đối với tổ chức trả thu nhập: Thời hạn nộp hồ sơ khai thuế quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Đối với cá nhân trực tiếp quyết toán thuế:

+ Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch.

+ Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế TNCN là ngày làm việc tiếp theo.

*Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế TNCNtheo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Năm 2024, kỷ niệm bao nhiêu năm Ngày hội đại đoàn kết toàn dân tộc (18/11/1930 - 18/11/2024)?

- 12 dịch vụ tại cảng biển thuộc diện kê khai giá từ ngày 15/01/2025?

- Mẫu đơn giải trình Đảng viên sinh con thứ 3 mới nhất năm 2024?

- Tỉnh Bắc Kạn có bao nhiêu huyện và thành phố? Tỉnh Bắc Kạn giáp tỉnh nào?

- Lập xuân 2025 vào ngày nào? Ngày Lập xuân bắt đầu và kết thúc vào ngày nào?