Mẫu 01/GTGT tờ khai thuế giá trị gia tăng mới nhất 2023? Doanh thu bao nhiêu thì được khai thuế GTGT theo quý?

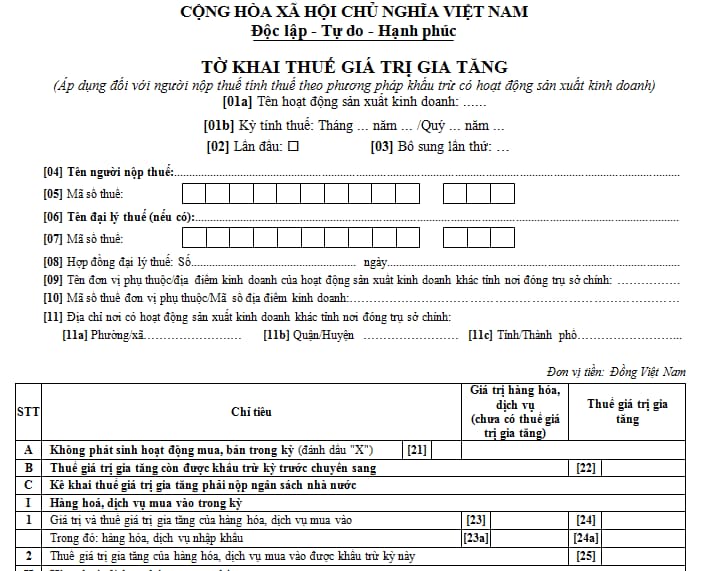

Mẫu 01/GTGT tờ khai thuế giá trị gia tăng mới nhất 2023?

Theo đó, mẫu 01/GTGT tờ khai thuế giá trị gia tăng được áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Tại Phụ lục II Danh mục biểu mẫu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định Mẫu 01/GTGT tờ khai thuế giá trị gia tăng như sau:

Xem chi tiết Mẫu 01/GTGT tờ khai thuế giá trị gia tăng ban hành kèm theo Thông tư 80/2021/TT-BTC tại đây.

Doanh thu bao nhiêu thì được khai thuế GTGT theo quý?

Tại khoản 1 Điều 9 Nghị định 126/2020/NĐ-CP có quy định về tiêu chí khai thuế như sau:

Tiêu chí khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

1. Tiêu chí khai thuế theo quý

a) Khai thuế giá trị gia tăng theo quý áp dụng đối với:

a.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

Như vậy, người nộp thuế được khai thuế GTGT theo quý khi:

- Có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch từ 50 tỷ đồng trở xuống.

- Người nộp thuế mới bắt đầu hoạt động, kinh doanh.

Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

Mẫu 01/GTGT tờ khai thuế giá trị gia tăng mới nhất 2023? (Hình từ Internet)

Trường hợp nào không phải kê khai, tính nộp thuế GTGT?

Tại khoản 3 Điều 2 Nghị định 209/2013/NĐ-CP có quy định về các trường hợp không phải kê khai, tính nộp thuế GTGT bao gồm:

- Tổ chức, cá nhân nhận các khoản thu về bồi thường, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam, bao gồm các trường hợp:

+ Sửa chữa phương tiện vận tải, máy móc, thiết bị (bao gồm cả vật tư, phụ tùng thay thế); quảng cáo, tiếp thị; xúc tiến đầu tư và thương mại; môi giới bán hàng hóa, cung cấp dịch vụ; đào tạo;

+ Chia cước dịch vụ bưu chính, viễn thông quốc tế giữa Việt Nam với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam.

- Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán tài sản.

- Tổ chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh nghiệp, hợp tác xã.

- Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được bán cho doanh nghiệp, hợp tác xã, trừ trường hợp quy định tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2008.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xem lịch âm tháng 12 năm 2024 - Lịch vạn niên tháng 12 năm 2024 đầy đủ, chi tiết, mới nhất? Tháng 12 Năm 2024 có gì đặc biệt?

- Mẫu báo cáo định kỳ tình hình cung cấp dịch vụ đấu thầu, bảo lãnh, đại lý phát hành trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước từ 25/12/2024?

- 04 quy định về kinh doanh vận tải hành khách bằng xe taxi từ 01/01/2025?

- Doanh nghiệp khai thác khoáng sản có được chuyển nhượng quyền khai thác khoáng sản không?

- Ngân hàng thông báo các trường hợp sẽ bị tạm dừng giao dịch từ ngày 01/01/2025?