Hướng dẫn khai tờ khai thuế sử dụng đất nông nghiệp mẫu 02?

Nộp hồ sơ khai thuế sử dụng đất nông nghiệp ở đâu?

Căn cứ theo khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP quy định về địa điểm nộp hồ sơ khai thuế như sau:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

.....

7. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

....

b) Thuế sử dụng đất nông nghiệp: Người nộp thuế nộp hồ sơ khai thuế đến Ủy ban nhân dân xã, phường, thị trấn nơi có đất thuộc đối tượng chịu thuế.

....

Theo đó, người có nghĩa vụ nộp thuế sử dụng đất nông nghiệp nộp hồ sơ khai thuế đến Ủy ban nhân dân xã, phường, thị trấn nơi có đất thuộc đối tượng chịu thuế.

Hướng dẫn khai tờ khai thuế sử dụng đất nông nghiệp mẫu 02? (Hình từ Internet)

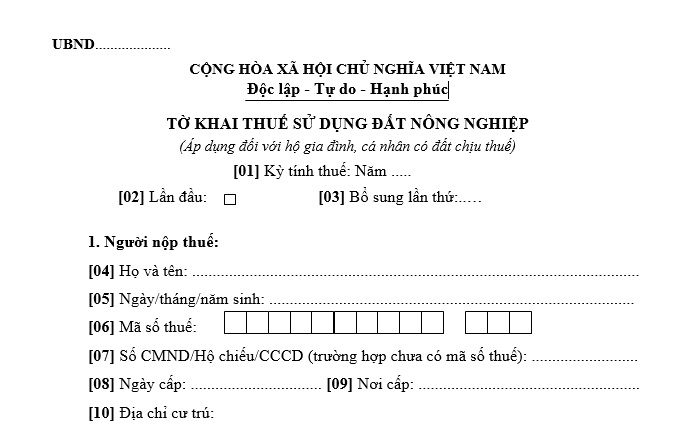

Hướng dẫn khai tờ khai thuế sử dụng đất nông nghiệp mẫu 02?

Tờ khai thuế sử dụng đất nông nghiệp mẫu 02 áp dụng đối với hộ gia đình, cá nhân có đất nông nghiệp chịu thuế như sau:

Tải mẫu tờ khai thuế sử dụng đất nông nghiệp mẫu 02 tại đây.

Hướng dẫn khai tờ khai thuế sử dụng đất nông nghiệp mẫu 02 được thực hiện như sau:

[01]. Kỳ tính thuế: Ghi năm tính thuế

[02]. Khai lần đầu: Tờ khai lần đầu của người nộp thuế cho năm 2012 hoặc trường hợp phát sinh mới.

[03]. Khai bổ sung

[04]. Họ và tên: Họ và tên ghi bằng chữ in hoa tên của người nộp thuế.

[05]. Ngày tháng năm sinh: ghi ngày tháng năm sinh của người nộp thuế.

[06Ị. Mã số thuế (MST): ghi mã số thuế của người nộp thuế đã được cấp (mã số thuế cá nhân dùng để nộp thuế thu nhập cá nhân hoặc mã số thuế của cá nhân, hộ gia đình sản xuất kinh doanh) tương ứng với người nộp thuế ở chỉ tiêu [04]. Trường hợp NNT chưa được cấp MST thì bỏ trống chỉ tiêu này, cơ quan thuế căn cứ các thông tin trên Tờ khai thuế sử dụng đất nông nghiệp để cấp MST cho NNT.

[07], [08], [09]: Ghi số, ngày cấp, nơi cấp chứng minh nhân dân của NNT hoặc chứng minh thư quân đội hoặc hộ chiếu đối với người nước ngoài.

[10]. Địa chỉ nhận thông báo thuế: Ghi theo địa chỉ NNT đăng ký với CQT để nhận thông báo thuế, chi tiết theo số nhà, đường phố, tổ/thôn, phường/xã/thị trấn, quận/huyện, tỉnh/thành phố.

[11]. Điện thoại: ghi số điện thoại cố định hoặc di động của NNT.

[12]. Số tài khoản-tại ngân hàng (nếu có): Ghi rõ số tài khoản, tên ngân hàng nơi NNT mở tài khoản.

[13] đến [15]. Ghi các thông tin về Đại lý thuế (nếu có);

[16], [17], [18], [19]: Ghi theo địa chỉ thửa đất chịu thuế, chi tiết theo số nhà, đường phố, tổ/thôn, phường/xã, quận/huyện, tỉnh/thành phố.

[20] Thời điểm bắt đầu sử dụng đất: Nên ghi thời điểm (ngày tháng năm) được cấp số

[21] Thời điểm thay đổi diện tích đất: chỉ ghi nếu có thay đổi thông tin của thửa đất

[22], [23], [24], [25], [26]: Ghi theo thông tin của loại đất

[27], [28], [29]: (do Ủy ban nhân xã đội thuê tự kê khai)

Lưu ý: Người kê khai không được điền thông tin vào phần này.

Thời hạn nộp hồ sơ khai thuế sử dụng đất nông nghiệp là khi nào?

Căn cứ theo quy định Điều 10 Nghị định 126/2020/NĐ-CP quy định về thời hạn nộp hồ sơ khai thuế của các khoản thu về đất như sau:

Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

Người nộp thuế thực hiện quy định về thời hạn nộp hồ sơ khai thuế theo quy định tại Điều 44 Luật Quản lý thuế. Đối với thời hạn nộp hồ sơ khai của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công theo quy định tại khoản 5 Điều 44 Luật Quản lý thuế được thực hiện như sau:

....

4. Thuế sử dụng đất nông nghiệp

a) Thời hạn nộp hồ sơ khai thuế lần đầu, khai khi có phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp: Chậm nhất 30 ngày kể từ ngày phát sinh hoặc thay đổi nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế năm của tổ chức chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch; chậm nhất 10 ngày kể từ ngày khai thác sản lượng thu hoạch đối với tổ chức nộp thuế cho diện tích trồng cây lâu năm thu hoạch một lần.

c) Hàng năm, người nộp thuế không phải kê khai lại hồ sơ khai thuế nếu không phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp.

.......

Thông qua quy định trên, thời hạn nộp hồ sơ khai thuế sử dụng đất nông nghiệp được xác định như sau:

- Trường hợp nộp hồ sơ khai thuế lần đầu, khai khi có phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp: Chậm nhất 30 ngày kể từ ngày phát sinh hoặc thay đổi nghĩa vụ thuế

- Trường hợp nộp hồ sơ khai thuế năm của tổ chức:

+ Chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch.

+ Chậm nhất 10 ngày kể từ ngày khai thác sản lượng thu hoạch đối với tổ chức nộp thuế cho diện tích trồng cây lâu năm thu hoạch một lần.

Mỗi năm, người nộp thuế không phải kê khai lại hồ sơ khai thuế nếu không phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 12 tháng 3 là ngày gì? Ngày 12 tháng 3 năm 2025 là ngày bao nhiêu âm?

- Đối tượng nào được hỗ trợ nhân rộng mô hình hợp tác xã, liên hiệp hợp tác xã hoạt động hiệu quả?

- Hợp tác xã trong lĩnh vực nông nghiệp được phân loại như thế nào?

- Bị xử phạt vi phạm hành chính trong lĩnh vực bình đẳng giới liên quan đến gia đình nếu vi phạm những lỗi gì?

- Viết đoạn văn thể hiện tình cảm cảm xúc về một lễ hội quê hương 2025 ngắn gọn?