Khi nào thì khoản thu từ tiền thuốc chữa bệnh sẽ không thuộc đối tượng chịu thuế giá trị gia tăng?

Quy định về khai bổ sung hồ sơ khai thuế giá trị gia tăng như thế nào?

Ngày 10/7/2023, Cục thuế thành phố Hà Nội đã ban hành Công văn 49215/CTHN-TTHT năm 2023 về chính sách thuế giá trị gia tăng.

Theo Công văn 49215/CTHN-TTHT năm 2023 thì Cục Thuế thành phố Hà Nội có ý kiến về chính sách thuế giá trị gia tăng đối với khoản thu từ tiền thuốc chữa bệnh như sau:

Căn cứ Điều 47 Luật Quản lý thuế 2019 quy định về khai bổ sung hồ sơ khai thuế như sau:

Khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tình thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

…

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

Căn cứ khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP quy định về hồ sơ khai thuế như sau:

Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế 2019 và theo mẫu quy định của Bộ trưởng Bộ Tài chính người nộp thuế khai bổ sung như sau:

- Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

- Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

Khi nào thì khoản thu từ tiền thuốc chữa bệnh sẽ không thuộc đối tượng chịu thuế giá trị gia tăng? (Hình từ Internet)

Dịch vụ chữa bệnh có thuộc đối tượng không chịu thuế giá trị gia tăng không?

Căn cứ theo khoản 9 Điều 4 Thông tư 219/2013/TT-BTC được bổ sung một số điều bởi khoản 2 Điều 1 Thông tư 26/2015/TT-BTC và sửa đổi bởi khoản 1 Điều 1 Thông tư 130/2016/TT-BTC quy định về những đối tượng không chịu thuế giá trị gia tăng như sau:

Đối tượng không chịu thuế GTGT

...

9. Dịch vụ y tế, dịch vụ thú y, bao gồm dịch vụ khám bệnh, chữa bệnh, phòng bệnh cho người và vật nuôi, dịch vụ sinh đẻ có kế hoạch, dịch vụ điều dưỡng sức khoẻ, phục hồi chức năng cho người bệnh, dịch vụ chăm sóc người cao tuổi, người khuyết tật; vận chuyển người bệnh, dịch vụ cho thuê phòng bệnh, giường bệnh của các cơ sở y tế; xét nghiệm, chiếu, chụp, máu và chế phẩm máu dùng cho người bệnh.

Dịch vụ chăm sóc người cao tuổi, người khuyết tật bao gồm cả chăm sóc về y tế, dinh dưỡng và tổ chức các hoạt động văn hóa, thể thao, giải trí, vật lý trị liệu, phục hồi chức năng cho người cao tuổi, người khuyết tật.

Trường hợp trong gói dịch vụ chữa bệnh (theo quy định của Bộ Y tế) bao gồm cả sử dụng thuốc chữa bệnh thì khoản thu từ tiền thuốc chữa bệnh nằm trong gói dịch vụ chữa bệnh cũng thuộc đối tượng không chịu thuế GTGT.

...

Căn cứ tại Phụ lục V Danh mục thuế suất kèm theo Quy định về thành phần chứa dữ liệu hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế ban hành tại Quyết định 1450/QĐ-TCT năm 2021 được sửa đổi bởi khoản 17 Phụ lục ban hành kèm theo Điều 1 Quyết định 1510/QĐ-TCT năm 2022 như sau:

Theo đó, dịch vụ chữa bệnh thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định pháp luật.

Khi nào thì khoản thu từ tiền thuốc chữa bệnh sẽ không thuộc đối tượng chịu thuế giá trị gia tăng?

Căn cứ tại khoản 2 Điều 13 Thông tư 219/2013/TT-BTC quy định về phương pháp tính trực tiếp trên giá trị gia tăng như sau:

Phương pháp tính trực tiếp trên giá trị gia tăng

...

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

...

b) Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

c) Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

...

Như vậy, việc tính thuế giá trị gia tăng đối với khoản thu từ tiền thuốc chữa bệnh sẽ quy định như sau:

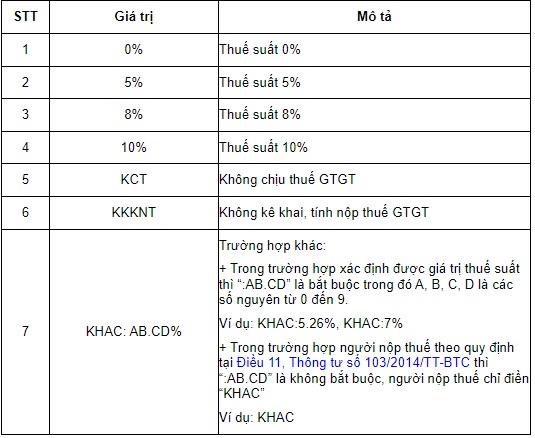

- Trường hợp trong gói dịch vụ chữa bệnh bao gồm cả thuốc chữa bệnh thì khoản thu từ tiền thuốc chữa bệnh thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định tại Điều 1 Thông tư 130/2016/TT-BTC. Đơn vị cung cấp hàng hóa, dịch vụ không chịu thuế giá trị gia tăng, trên hóa đơn giá trị gia tăng tại chỉ tiêu “thuế suất”, Đơn vị thể hiện là KCT (Không chịu thuế giá trị gia tăng) theo hướng dẫn tại Quyết định 1450/QĐ-TCT năm 2021.

- Trường hợp khoản thu từ tiền thuốc chữa bệnh không nằm trong gói dịch vụ chữa bệnh thì đơn vị khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp đối với khoản thu từ tiền thuốc, số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu theo quy định tại khoản 2 Điều 13 Thông tư 219/2013/TT-BTC.

- Trường hợp phát hiện hồ sơ khai thuế giá trị gia tăng đã nộp cho cơ quan Thuế có sai sót thì Đơn vị thực hiện khai bổ sung cho từng hồ sơ khai thuế có sai sót theo quy định tại Điều 47 Luật Quản lý thuế 2019 và khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?