Mức thù lao của Quản tài viên khi doanh nghiệp bị tuyên bố phá sản do không thực hiện được phương án phục hồi hoạt động kinh doanh được xác định như thế nào?

Mức thù lao của Quản tài viên khi doanh nghiệp bị tuyên bố phá sản do không thực hiện được phương án phục hồi hoạt động kinh doanh được xác định như thế nào?

Tại điểm c khoản 4 Điều 21 Nghị định 22/2015/NĐ-CP có quy định mức thù lao của Quản tài viên như sau:

Chi phí Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản

...

4. Mức thù lao được xác định cụ thể như sau:

a) Đối với trường hợp Tòa án nhân dân ra quyết định đình chỉ tiến hành thủ tục phá sản theo quy định tại Điều 86 của Luật Phá sản thì mức thù lao do Thẩm phán tiến hành thủ tục phá sản và Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản thỏa thuận trên cơ sở xem xét, áp dụng căn cứ quy định tại Khoản 2 và phương thức quy định Khoản 3 Điều này;

b) Đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản theo quy định tại Khoản 3 Điều 80, Khoản 4 Điều 83, Khoản 7 Điều 91 của Luật Phá sản thì mức thù lao được xác định như sau:

c) Đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản theo quy định tại Điểm b hoặc Điểm c Khoản 1 Điều 95 của Luật Phá sản thì thù lao bao gồm mức thù lao được xác định theo từng trường hợp quy định tại Điểm b Khoản 4 Điều này cộng với thù lao giám sát hoạt động kinh doanh của doanh nghiệp trong quá trình doanh nghiệp, hợp tác xã mất khả năng thanh toán thực hiện phương án phục hồi kinh doanh. Thù lao giám sát hoạt động kinh doanh của doanh nghiệp do Thẩm phán và Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản thỏa thuận trên cơ sở căn cứ quy định tại Khoản 2 và phương thức quy định tại Khoản 3 Điều này;

...

Tại khoản 1 Điều 95 Luật Phá sản 2014 có quy định đình chỉ thủ tục phục hồi hoạt động kinh doanh như sau:

Đình chỉ thủ tục phục hồi hoạt động kinh doanh

1. Thẩm phán ra quyết định đình chỉ thủ tục phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã mất khả năng thanh toán nếu thuộc một trong các trường hợp sau:

...

b) Doanh nghiệp, hợp tác xã không thực hiện được phương án phục hồi hoạt động kinh doanh;

c) Hết thời hạn thực hiện phương án phục hồi hoạt động kinh doanh nhưng doanh nghiệp, hợp tác xã vẫn mất khả năng thanh toán.

Như vậy, khi doanh nghiệp bị tuyên bố phá sản do không thực hiện được phương án phục hồi hoạt động kinh doanh thì mức thù lao của Quản tài viên được xác định bằng:

Thù lao giám sát hoạt động kinh doanh của doanh nghiệp trong quá trình doanh nghiệp, hợp tác xã mất khả năng thanh toán thực hiện phương án phục hồi kinh doanh (do thẩm phán và Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản thỏa thuận) cộng với mức thù lao trong từng trường hợp sau:

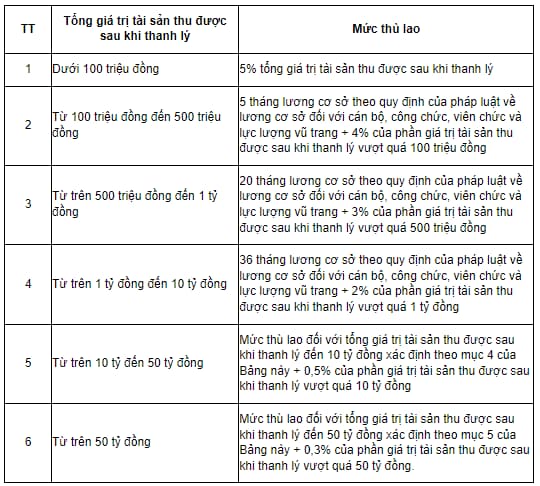

- 5% tổng giá trị tài sản thu được sau khi thanh lý đối với tổng giá trị tài sản thu được sau khi thanh lý dưới 100 triệu đồng;

- 5 tháng lương cơ sở theo quy định của pháp luật về lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang + 4% của phần giá trị tài sản thu được sau khi thanh lý vượt quá 100 triệu đồng (tổng giá trị tài sản thu được sau khi thanh lý từ 100 triệu đồng đến 500 triệu đồng).

- 20 tháng lương cơ sở theo quy định của pháp luật về lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang + 3% của phần giá trị tài sản thu được sau khi thanh lý vượt quá 500 triệu đồng (tổng giá trị tài sản thu được sau khi thanh lý từ trên 500 triệu đồng đến 1 tỷ đồng).

- 36 tháng lương cơ sở theo quy định của pháp luật về lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang + 2% của phần giá trị tài sản thu được sau khi thanh lý vượt quá 1 tỷ đồng đối (tổng giá trị tài sản thu được sau khi thanh lý từ trên 1 tỷ đồng đến 10 tỷ đồng).

- Mức thù lao đối với tổng giá trị tài sản thu được sau khi thanh lý đến 10 tỷ đồng xác định theo mục 4 của Bảng này + 0,5% của phần giá trị tài sản thu được sau khi thanh lý vượt quá 10 tỷ đồng (tổng giá trị tài sản thu được sau khi thanh lý từ trên 10 tỷ đến 50 tỷ đồng).

- Mức thù lao đối với tổng giá trị tài sản thu được sau khi thanh lý đến 50 tỷ đồng xác định theo mục 5 của Bảng này + 0,3% của phần giá trị tài sản thu được sau khi thanh lý vượt quá 50 tỷ đồng (tổng giá trị tài sản thu được sau khi thanh lý từ trên 50 tỷ đồng).

Căn cứ tính thù lao của Quản tài viên là gì?

Tại khoản 2 Điều 21 Nghị định 22/2015/NĐ-CP có quy định thù lao được tính dựa trên các căn cứ như sau:

- Thời gian Quản tài viên sử dụng để thực hiện nhiệm vụ;

- Công sức của Quản tài viên trong việc thực hiện nhiệm vụ;

- Kết quả thực hiện nhiệm vụ của Quản tài viên.

Mức thù lao của Quản tài viên khi doanh nghiệp bị tuyên bố phá sản do không thực hiện được phương án phục hồi hoạt động kinh doanh được xác định như thế nào? (Hình từ Internet)

Thù lao của Quản tài viên dựa trên phương thức nào?

Tại khoản 3 Điều 21 Nghị định 22/2015/NĐ-CP có quy định thù lao của Quản tài viên được tính dựa trên một hoặc các phương thức như sau:

- Giờ làm việc của Quản tài viên;

- Mức thù lao trọn gói;

- Mức thù lao tính theo tỷ lệ phần trăm tổng giá trị tài sản của doanh nghiệp, hợp tác xã bị tuyên bố phá sản thu được sau khi thanh lý.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Bài phát biểu của phụ huynh chúc mừng 8 3 2025 ngắn gọn, chọn lọc?

- 8 3 nên tặng gì cho các bạn nữ trong lớp? 8 3 2025 học sinh có được nghỉ học không?

- Mẫu vẽ tranh Em yêu tổ quốc Việt Nam mới nhất năm 2025?

- Ý nghĩa ngày 8 3 Quốc tế Phụ nữ? Năm nay kỷ niệm bao nhiêu năm ngày 8/3?