Mức thu lệ phí đăng ký kinh doanh là bao nhiêu? Đồng tiền nào được sử dụng để thu nộp phí, lệ phí?

Khi nào cần nộp phí đăng ký kinh doanh?

Tại Điều 2 Thông tư 47/2019/TT-BTC quy định người nộp phí, lệ phí như sau:

Người nộp phí, lệ phí

1. Tổ chức, cá nhân khi đăng ký doanh nghiệp theo pháp luật Việt Nam phải nộp lệ phí đăng ký doanh nghiệp.

2. Tổ chức, cá nhân khi sử dụng các dịch vụ cung cấp thông tin doanh nghiệp phải nộp phí cung cấp thông tin doanh nghiệp.

Như vậy, tổ chức, cá nhân khi đăng ký kinh doanh thì phải nộp lệ phí. Mức thu lệ phí cần đóng sẽ theo quy định của pháp luật.

Mức thu lệ phí đăng ký kinh doanh là bao nhiêu? Đồng tiền nào được sử dụng để thu nộp phí, lệ phí? (Hình từ Internet)

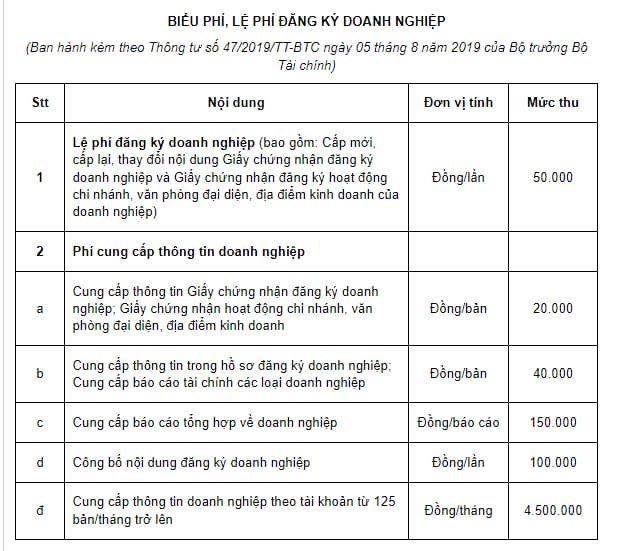

Mức thu lệ phí đăng ký kinh doanh là bao nhiêu?

Tại Điều 4 Thông tư 47/2019/TT-BTC quy định mức thu phí, lệ phí như sau:

Mức phí cung cấp thông tin doanh nghiệp, lệ phí đăng ký doanh nghiệp thực hiện theo quy định tại Biểu phí, lệ phí ban hành kèm theo Thông tư 47/2019/TT-BTC.

Như vậy, lệ phí đăng ký kinh doanh như cấp mới, cấp lại, thay đổi nội dung Giấy chứng nhận đăng ký doanh nghiệp và Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp thì có mức thu lệ phí cần đóng là 50.000 đồng/lần.

Đồng tiền nào được sử dụng để thu nộp phí, lệ phí?

Tại Điều 3 Nghị định 120/2016/NĐ-CP quy định đồng tiền thu nộp phí, lệ phí như sau:

Điều 3. Kê khai, thu, nộp, quyết toán phí, lệ phí

...

4.Đồng tiền thu nộp phí, lệ phí

a) Phí, lệ phí thu tại Việt Nam bằng đồng Việt Nam, trừ trường hợp pháp luật quy định được thu phí, lệ phí bằng ngoại tệ tự do chuyển đổi. Trường hợp quy định thu bằng ngoại tệ tự do chuyển đổi thì được thu bằng ngoại tệ hoặc thu bằng đồng Việt Nam trên cơ sở quy đổi từ ngoại tệ ra đồng Việt Nam theo tỷ giá như sau:

- Trường hợp nộp phí, lệ phí tại ngân hàng thương mại, tổ chức tín dụng khác thì áp dụng tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp phí, lệ phí mở tài khoản tại thời điểm nộp phí, lệ phí.

- Trường hợp nộp phí, lệ phí trực tiếp tại Kho bạc Nhà nước thì áp dụng tỷ giá hạch toán ngoại tệ tại thời điểm nộp phí, lệ phí do Bộ Tài chính công bố.

- Trường hợp nộp phí, lệ phí trực tiếp bằng tiền mặt hoặc theo hình thức khác cho tổ chức thu phí, lệ phí thì áp dụng tỷ giá ngoại tệ mua vào theo hình thức chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm nộp phí, lệ phí hoặc cuối ngày làm việc liền trước ngày lễ, ngày nghỉ.

b) Phí, lệ phí thu ở nước ngoài được thu bằng tiền của nước sở tại hoặc bằng ngoại tệ tự do chuyển đổi.

Như vậy, phí, lệ phí thu tại Việt Nam bằng đồng Việt Nam, trừ trường hợp pháp luật quy định được thu phí, lệ phí bằng ngoại tệ tự do chuyển đổi.

Trường hợp phí, lệ phí thu ở nước ngoài được thu bằng tiền của nước sở tại hoặc bằng ngoại tệ tự do chuyển đổi.

Tổ chức thu phí được thực hiện như thế nào?

Tại Điều 7 Thông tư 47/2019/TT-BTC quy định tổ chức thu phí như sau:

- Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh được trích 85% số tiền phí cung cấp thông tin doanh nghiệp thu được để chi cho các nội dung quy định tại Điều 5 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ. Nộp 15% số tiền phí thu được vào ngân sách nhà nước theo chương, tiểu mục tương ứng của Mục lục ngân sách hiện hành.

- Đối với tổ chức thu phí là Sở Kế hoạch và Đầu tư:

+ Tổ chức thu phí chuyển 70% số tiền phí cung cấp thông tin doanh nghiệp thu được vào tài khoản của Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh. Việc trích chuyển được thực hiện hàng tháng. Số tiền còn lại 30% nộp vào ngân sách nhà nước theo chương, tiểu mục tương ứng của Mục lục ngân sách hiện hành. Nguồn chi phí trang trải cho việc thực hiện công việc và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước.

+ Trường hợp tổ chức thu phí là cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ thì chuyển 70% số tiền phí cung cấp thông tin doanh nghiệp thu được vào tài khoản của Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh. Việc trích chuyển được thực hiện hàng tháng. Số tiền còn lại 30% được sử dụng để trang trải cho việc thu phí theo quy định tại Điều 5 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ.

+ Số tiền phí cung cấp thông tin doanh nghiệp do các Sở Kế hoạch và Đầu tư chuyển vào tài khoản của Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh theo quy định tại điểm a, điểm b khoản 2 Điều này được xác định là 100% và phân bổ như sau:Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh được giữ lại 85% để chi cho các nội dung quy định tại Điều 5 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ. Nộp 15% vào ngân sách nhà nước theo chương, tiểu mục tương ứng của Mục lục ngân sách hiện hành.

- Tổ chức thu lệ phí nộp 100% tiền lệ phí thu được vào ngân sách nhà nước theo chương, tiểu mục tương ứng của Mục lục ngân sách hiện hành. Nguồn chi phí trang trải cho việc thực hiện công việc và thu lệ phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 27 tháng 9 là ngày gì? Ngày 27 tháng 9 năm 2024 là ngày bao nhiêu âm, thứ mấy? Giấy phép kinh doanh dịch vụ lữ hành bị thu hồi trong trường hợp nào?

- Thứ tự để sử dụng dịch vụ công trực tuyến được thực hiện như thế nào?

- 28 tháng 9 năm 2024 là thứ mấy, ngày bao nhiêu âm? NLĐ có được nghỉ hưởng nguyên lương ngày 28/9/2024 không?

- Mẫu công văn giải trình nộp chậm hồ sơ ốm đau mới nhất?

- Việt Nam cấp thị thực điện tử (e-visa) cho công dân nước nào?