Cách tải HTKK mới nhất và hướng dẫn cụ thể cách sử dụng HTKK

Tham vấn bởi luật sư Nguyễn Thụy Hân

Chuyên viên pháp lý Văn Thanh

09:25 06/11/23

Rất mong PHÁP LUẬT DOANH NGHIỆP hướng dẫn giúp tôi cách tải HTKK mới nhất và hướng dẫn cụ thể cách sử dụng HTKK hiện nay. Trân trọng cảm ơn! – Kim Giang (Thừa Thiên Huế).

>> Quy định về hoàn thuế, khấu trừ thuế, giảm thuế tiêu thụ đặc biệt 2024

>> Quy định cụ thể về giá tính thuế tiêu thụ đặc biệt 2024

1. Cách tải HTKK mới nhất

Để tải HTKK mới nhất thì quý khách hàng click VÀO ĐÂY, và kéo xuống dưới chỗ phần mềm hỗ trợ kê khai để chọn và tải HTKK mới nhất.

Tải HTKK mới nhất

2. Hướng dẫn cụ thể cách sử dụng HTKK

Quý khách hàng tải về tài liệu hướng dẫn cách sử dụng HTKK (dành cho người nộp thuế) phiên bản HTKK 5.x.x tại nút TẢI VỀ dưới đây.

|

Tài liệu hướng dẫn sử dụng Phần mềm HTKK |

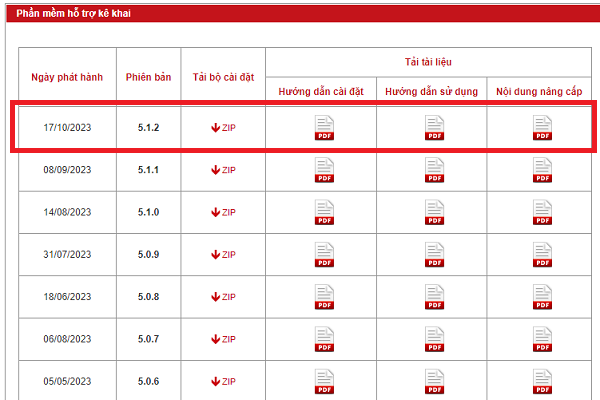

3. Nâng cấp ứng dụng HTKK phiên bản 5.1.2 cập nhật một số nội dung phát sinh

Ngày 17/10/2023, Tổng cục Thuế có thông báo về việc nâng cấp ứng dụng HTKK phiên bản 5.1.2 cập nhật một số nội dung phát sinh. Cụ thể như sau:

(i) Nâng cấp các tờ khai đáp ứng yêu cầu quyết toán theo năm tài chính

- Nâng cấp các tờ khai 02/PBVMT (Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP), 02/PH (Thông tư 80/2021/TT-BTC), 04/TNDN (Thông tư 80/2021/TT-BTC), 02/TAIN (Thông tư 80/2021/TT-BTC) đáp ứng yêu cầu quyết toán theo năm tài chính:

+ Kỳ quyết toán từ: Cập nhật nhập định dạng ngày (dd/mm/yyyy), mặc định là ngày bắt đầu năm tài chính, cho phép sửa.

+ Kỳ quyết toán đến: Cập nhật nhập định dạng ngày (dd/mm/yyyy), mặc định là ngày kết thúc năm tài chính, cho phép sửa trừ trường hợp “Quyết toán định kỳ”.

+ Bổ sung trường hợp quyết toán “Chuyển đổi kỳ tài chính” đối với các tờ khai 02/PH (Thông tư 80/2021/TT-BTC), 02/PBVMT (Thông tư 80/2021/TT-BTC).

(ii) Nâng cấp cập nhật địa bàn hành chính tỉnh Đắk Lắk đáp ứng Quyết định 132/QD-UBND tỉnh Đắk Lắk ngày 17/01/2020.

- Cập nhật đổi tên huyện Huyện Krông Pắk thành Huyện Krông Pắc, tỉnh Đắk Lắk

(iii) Cập nhật tờ khai 01/GTGT (Thông tư 26/2015/TT-BTC hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định 12/2015/NĐ-CP và sửa đổi bổ sung một số điều của Thông tư 39/2014/TT-BTC).

- Cập nhật kết xuất đúng giá trị Mã cơ quan thuế quản lý – chỉ tiêu [11] trên Phụ lục 01-6/GTGT

Bắt đầu từ ngày 18/10/2023, khi lập hồ sơ khai thuế có liên quan đến nội dung nâng cấp nêu trên, tổ chức, cá nhân nộp thuế sẽ sử dụng các chức năng kê khai tại ứng dụng HTKK 5.1.2 thay cho các phiên bản trước đây.

|

Điều 8. Giao dịch điện tử trong lĩnh vực thuế - Luật Quản lý thuế 2019 1. Người nộp thuế, cơ quan quản lý thuế, cơ quan quản lý nhà nước, tổ chức, cá nhân có đủ điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế phải thực hiện giao dịch điện tử với cơ quan quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử. 2. Người nộp thuế đã thực hiện giao dịch điện tử trong lĩnh vực thuế thì không phải thực hiện phương thức giao dịch khác. 3. Cơ quan quản lý thuế khi tiếp nhận, trả kết quả giải quyết thủ tục hành chính thuế cho người nộp thuế bằng phương thức điện tử phải xác nhận việc hoàn thành giao dịch điện tử của người nộp thuế, bảo đảm quyền của người nộp thuế quy định tại Điều 16 của Luật này. 4. Người nộp thuế phải thực hiện yêu cầu của cơ quan quản lý thuế nêu tại thông báo, quyết định, văn bản điện tử như đối với thông báo, quyết định, văn bản bằng giấy của cơ quan quản lý thuế. 5. Chứng từ điện tử sử dụng trong giao dịch điện tử phải được ký điện tử phù hợp với quy định của pháp luật về giao dịch điện tử. 6. Cơ quan, tổ chức đã kết nối thông tin điện tử với cơ quan quản lý thuế thì phải sử dụng chứng từ điện tử trong quá trình thực hiện giao dịch với cơ quan quản lý thuế; sử dụng chứng từ điện tử do cơ quan quản lý thuế cung cấp để giải quyết các thủ tục hành chính cho người nộp thuế và không được yêu cầu người nộp thuế nộp chứng từ giấy. 7. Cơ quan quản lý thuế tổ chức hệ thống thông tin điện tử có trách nhiệm sau đây: a) Hướng dẫn, hỗ trợ để người nộp thuế, tổ chức cung cấp dịch vụ về giao dịch điện tử trong lĩnh vực thuế, ngân hàng và các tổ chức liên quan thực hiện giao dịch điện tử trong lĩnh vực thuế; b) Xây dựng, quản lý, vận hành hệ thống tiếp nhận và xử lý dữ liệu thuế điện tử bảo đảm an ninh, an toàn, bảo mật và liên tục; c) Xây dựng hệ thống kết nối thông tin, cung cấp thông tin về số tiền thuế đã nộp ngân sách nhà nước, thông tin về tình hình thực hiện nghĩa vụ thuế của người nộp thuế cho các cơ quan, tổ chức, cá nhân có liên quan bằng điện tử để thực hiện các thủ tục hành chính cho người nộp thuế theo quy định; d) Cập nhật, quản lý, cung cấp các thông tin đăng ký sử dụng giao dịch thuế điện tử của người nộp thuế; xác thực giao dịch điện tử của người nộp thuế cho các cơ quan, tổ chức phối hợp thu ngân sách nhà nước để thực hiện quản lý thuế và quản lý thu ngân sách nhà nước; đ) Tiếp nhận, trả kết quả giải quyết thủ tục hành chính thuế cho người nộp thuế bằng phương thức điện tử; e) Trường hợp chứng từ điện tử của người nộp thuế đã được lưu trong cơ sở dữ liệu của cơ quan quản lý thuế thì cơ quan quản lý thuế, công chức quản lý thuế phải thực hiện khai thác, sử dụng dữ liệu trên hệ thống, không được yêu cầu người nộp thuế cung cấp hồ sơ thuế, chứng từ nộp thuế bằng giấy. 8. Bộ trưởng Bộ Tài chính quy định hồ sơ, thủ tục về giao dịch điện tử trong lĩnh vực thuế. |

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của

Pháp luật doanh nghiệp.

Nếu quý khách còn vướng mắc, vui lòng gửi về Email [email protected].

- Nội dung bài viết mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

- Từ khóa:

- Hỗ trợ kê khai

- Phần mềm HTKK

- tải HTKK

5,172

Tìm kiếm văn bản

Bài viết xem nhiều

-

- Văn khấn cúng ông Công ông Táo 2025 đúng và chuẩn nhất

- 09:45 20/01/2025

-

- Mới: Các đối tượng không phải thông báo khuyến mại từ 01/12/2024

- 16:45 24/10/2024

-

- Toàn bộ chính sách mới có hiệu lực thi hành từ Tháng 09/2024

- 18:18 04/09/2024

-

- Tổng hợp các trường hợp nghỉ làm có lương theo quy định

- 16:44 01/11/2024

-

- 08 công việc kế toán HR phải làm trước khi kết thúc năm 2024

- 08:15 22/11/2024

-

- Bảng lãi suất gửi tiết kiệm và vay vốn tại ngân hàng tháng 10/2024

- 13:27 07/10/2024

-

- 03 trường hợp được hoàn thuế thu nhập cá nhân

- 17:30 09/12/2024

-

- Chi tiết thủ tục gia hạn nộp thuế mới nhất được sửa đổi từ ngày 11/9/2024 và biểu mẫu kèm theo

- 09:03 17/09/2024

.png)

-

- Toàn bộ Nghị định mới, Thông tư mới có hiệu lực từ tháng 12/2024

- 17:54 26/11/2024

-

- Cập nhật mới nhất về tăng lương tối thiểu vùng năm 2025

- 09:08 26/02/2025

Cùng chuyên mục

-

.png)

- Từ 01/03/2025 Cục Thuế có 12 đơn vị tại trung ương08:29 04/03/2025

-

- Tổng cục Thuế chính thức đổi tên thành Cục Thuế từ 01/3/202515:12 03/03/2025

-

- Danh sách 20 Chi cục Thuế trên cả nước từ 01/3/202514:42 03/03/2025

-

.png)

- Tổng hợp các mẫu biểu hoàn thuế mới nhất hiện nay 09:46 01/03/2025

-

- Hướng dẫn cung cấp thông tin số thuế TNCN đã nộp thay theo Công văn 828/TCT-KK năm 202512:01 28/02/2025

-

- Mẫu đơn đề nghị hủy tờ khai hải quan mới nhất 202516:19 27/02/2025