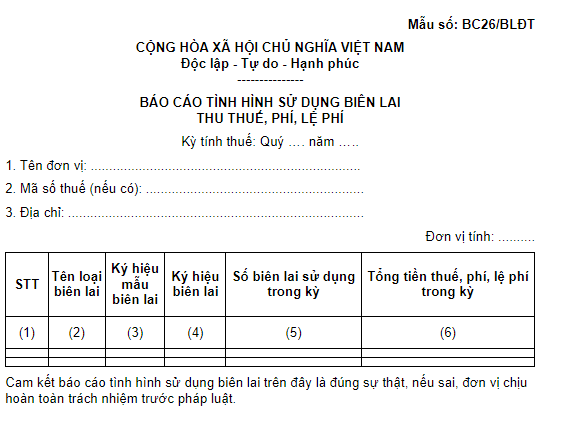

Mẫu BC26/BLĐT báo cáo tình hình sử dụng biên lai điện tử thu thuế, phí, lệ phí từ 01/6/2025?

Mẫu BC26 BLĐT báo cáo tình hình sử dụng biên lai điện tử thu thuế, phí, lệ phí từ 01/6/2025?

Mẫu báo cáo tình hình sử dụng biên lai điện tử thu thuế, phí, lệ phí từ 01/6/2025 là Mẫu BC26/BLĐT được quy định tại Phụ lục 1A ban hành kèm theo Nghị định 70/2025/NĐ-CP, mẫu có dạng như sau:

Tải Mẫu BC26 BLĐT báo cáo tình hình sử dụng biên lai điện tử thu thuế, phí, lệ phí từ 01/6/2025

Mẫu BC26/BLĐT báo cáo tình hình sử dụng biên lai điện tử thu thuế, phí, lệ phí từ 01/6/2025? (Hình từ Internet)

Đối với biên lai tự in và biên lai điện tử, quy định về hai chữ số cuối của năm cụ thể ra sao?

Tại điểm b khoản 2 Điều 32 Nghị định 123/2020/NĐ-CP quy định cụ thể như sau:

Điều 32. Nội dung chứng từ

[....]

2. Biên lai

a) Tên loại biên lai: Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí.

b) Ký hiệu mẫu biên lai và ký hiệu biên lai.

Ký hiệu mẫu biên lai là các thông tin thể hiện tên loại biên lai, số liên biên lai và số thứ tự mẫu trong một loại biên lai (một loại biên lai có thể có nhiều mẫu).

Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm.

Đối với biên lai đặt in, 02 chữ số cuối của năm là năm in biên lai đặt in. Đối với biên lai tự in và biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.

c) Số biên lai là số thứ tự được thể hiện trên biên lai thu thuế, phí, lệ phí. Số biên lai được ghi bằng chữ số Ả-rập có tối đa 7 chữ số. Đối với biên lai tự in, biên lai đặt in thì số biên lai bắt đầu từ số 0000001. Đối với biên lai điện tử thì số biên lai điện tử bắt đầu từ số 1 vào ngày 01 tháng 01 hoặc ngày bắt đầu sử dụng biên lai điện tử và kết thúc vào ngày 31 tháng 12 hàng năm.

d) Liên của biên lai (áp dụng đối với biên lai đặt in và tự in) là số tờ trong cùng một số biên lai. Mỗi số biên lai phải có từ 02 liên hoặc 02 phần trở lên, trong đó:

- Liên (phần) 1: lưu tại tổ chức thu;

- Liên (phần) 2: giao cho người nộp thuế, phí, lệ phí;

Các liên từ thứ 3 trở đi đặt tên theo công dụng cụ thể phục vụ công tác quản lý theo quy định của pháp luật.

[....]

Như vậy, đối với biên lai tự in và biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.

Biên lai được xác định đã tiêu hủy được quy định như thế nào?

Tại khoản 2 Điều 39 Nghị định 123/2020/NĐ-CP quy định tiêu hủy biên lai như sau:

Điều 39. Tiêu hủy biên lai

1. Các trường hợp tiêu hủy biên lai

- Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

- Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

- Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

- Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

2. Biên lai được xác định đã tiêu hủy

- Tiêu hủy biên lai tự in, biên lai đặt in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo biên lai đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

- Tiêu hủy biên lai điện tử là biện pháp làm cho biên lai điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong biên lai điện tử.

Biên lai điện tử đã hết thời hạn lưu trữ theo quy định của Luật Kế toán nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Việc tiêu hủy biên lai điện tử không được làm ảnh hưởng đến tính toàn vẹn của các biên lai điện tử chưa hủy và phải đảm bảo sự hoạt động bình thường của hệ thống thông tin.

[....]

Theo đó, biên lai được xác định đã tiêu hủy được quy định như sau:

- Tiêu hủy biên lai tự in, biên lai đặt in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo biên lai đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

- Tiêu hủy biên lai điện tử là biện pháp làm cho biên lai điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong biên lai điện tử.

Biên lai điện tử đã hết thời hạn lưu trữ theo quy định của Luật Kế toán 2015 nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Việc tiêu hủy biên lai điện tử không được làm ảnh hưởng đến tính toàn vẹn của các biên lai điện tử chưa hủy và phải đảm bảo sự hoạt động bình thường của hệ thống thông tin.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đề thi HK2 môn Sử lớp 11 2025 Cánh diều có lời giải, chi tiết?

- Đề thi HK2 môn Địa lớp 10 2025 Chân trời sáng tạo có lời giải, chi tiết?

- Nghị luận về lòng yêu thương con người hay, cảm động?

- Đề thi HK2 môn Địa lớp 10 2025 Kết nối tri thức có lời giải, chi tiết?

- Đề thi học kì 2 Toán lớp 5 Kết nối tri thức 2025 có lời giải?