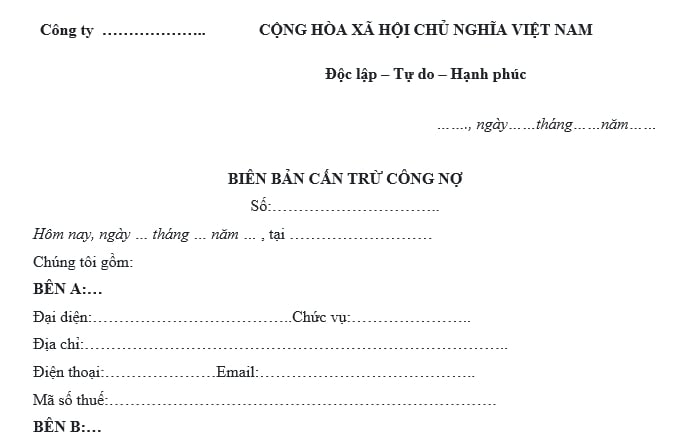

Mẫu biên bản cấn trừ công nợ 2 bên file Word mới nhất năm 2025?

Mẫu biên bản cấn trừ công nợ 2 bên file Word mới nhất năm 2025?

Biên bản cấn trừ công nợ là văn bản ghi nhận việc đối chiếu và bù trừ công nợ giữa các bên liên quan (thường là giữa khách hàng và nhà cung cấp hoặc giữa các đối tác kinh doanh).

Dưới đây là mẫu biên bản cấn trừ công nợ 2 bên file Word mới nhất năm 2025:

Tải về Mẫu biên bản cấn trừ công nợ 2 bên file Word mới nhất năm 2025

Mẫu biên bản cấn trừ công nợ 2 bên file Word mới nhất năm 2025? (Hình từ Internet)

Nợ phải thu không có khả năng thu hồi là gì?

Căn cứ khoản 4 Điều 6 Thông tư 48/2019/TT-BTC quy định dự phòng nợ phải thu khó đòi:

Điều 6. Dự phòng nợ phải thu khó đòi

[...]

4. Xử lý tài chính các khoản nợ phải thu không có khả năng thu hồi:

a) Nợ phải thu không có khả năng thu hồi là các khoản nợ phải thu đã quá thời hạn thanh toán hoặc chưa đến thời hạn thanh toán thuộc một trong những trường hợp sau:

- Đối tượng nợ là doanh nghiệp, tổ chức đã hoàn thành việc phá sản theo quy định của pháp luật.

- Đối tượng nợ là doanh nghiệp, tổ chức đã ngừng hoạt động hoặc giải thể.

- Đối tượng nợ đã được cơ quan có thẩm quyền quyết định cho xóa nợ theo quy định của pháp luật.

- Đối tượng nợ là cá nhân đã chết hoặc đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án.

- Khoản chênh lệch còn lại của các khoản nợ không thu hồi được sau khi đã xử lý trách nhiệm cá nhân, tập thể phải bồi thường vật chất.

- Khoản nợ phải thu đã được trích lập 100% dự phòng theo quy định tại gạch đầu dòng thứ 4 điểm a khoản 2 Điều này mà sau 03 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ.

[...]

Theo quy định trên, nợ phải thu không có khả năng thu hồi là các khoản nợ phải thu đã quá thời hạn thanh toán hoặc chưa đến thời hạn thanh toán thuộc một trong những trường hợp sau:

[1] Đối tượng nợ là doanh nghiệp, tổ chức đã hoàn thành việc phá sản theo quy định của pháp luật.

[2] Đối tượng nợ là doanh nghiệp, tổ chức đã ngừng hoạt động hoặc giải thể.

[3] Đối tượng nợ đã được cơ quan có thẩm quyền quyết định cho xóa nợ theo quy định của pháp luật.

[4] Đối tượng nợ là cá nhân đã chết hoặc đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án.

[5] Khoản chênh lệch còn lại của các khoản nợ không thu hồi được sau khi đã xử lý trách nhiệm cá nhân, tập thể phải bồi thường vật chất.

[6] Khoản nợ phải thu đã được trích lập 100% dự phòng theo 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên mà sau 03 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ

[7] Khoản nợ phải thu đã được trích lập 100% dự phòng 100% giá trị đối với khoản nợ phải thu từ 12 tháng trở lên mà sau 01 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ.

Ai có nghĩa vụ báo cáo về tình hình công nợ của doanh nghiệp mất khả năng thanh toán?

Căn cứ Điều 16 Luật Phá sản 2014 quy định quyền, nghĩa vụ của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản:

Điều 16. Quyền, nghĩa vụ của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản

[...]

2. Đại diện cho doanh nghiệp, hợp tác xã trong trường hợp doanh nghiệp, hợp tác xã không có người đại diện theo pháp luật.

3. Báo cáo về tình trạng tài sản, công nợ và hoạt động của doanh nghiệp, hợp tác xã, tham gia xây dựng kế hoạch phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã mất khả năng thanh toán.

4. Đề nghị Thẩm phán tiến hành các công việc sau:

a) Thu thập tài liệu, chứng cứ;

b) Tuyên bố giao dịch vô hiệu và quyết định thu hồi tài sản của doanh nghiệp, hợp tác xã bị bán hoặc chuyển giao bất hợp pháp;

c) Áp dụng biện pháp khẩn cấp tạm thời; áp dụng biện pháp xử phạt hành chính; chuyển hồ sơ sang cơ quan có thẩm quyền xử lý về hình sự theo quy định của pháp luật.

[...]

Theo quy định trên, Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản có nghĩa vụ về tình trạng tài sản, công nợ và hoạt động của doanh nghiệp, hợp tác xã, tham gia xây dựng kế hoạch phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã mất khả năng thanh toán.

.jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Tiêu chuẩn và điều kiện bổ nhiệm Chủ tịch Hội đồng quản lý đơn vị sự nghiệp công lập thuộc lĩnh vực giáo dục và đào tạo từ 25/03/2025?

- Cách rút Pi về ví nhanh nhất? Tài khoản giao dịch điện tử được sử dụng để làm gì?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?