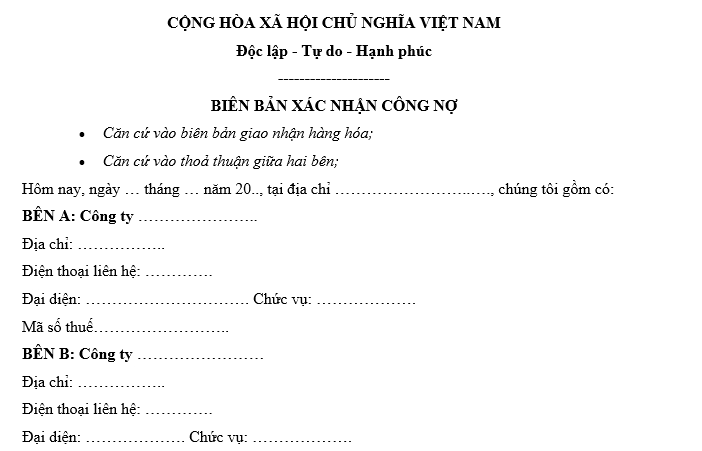

Tải mẫu biên bản xác nhận công nợ file Word dành cho công ty chuẩn pháp lý năm 2025?

Tải mẫu biên bản xác nhận công nợ file Word dành cho công ty chuẩn pháp lý năm 2025?

Biên bản xác nhận công nợ là văn bản ghi nhận và xác nhận số dư công nợ giữa các bên (thường là giữa khách hàng và nhà cung cấp hoặc giữa các đối tác kinh doanh) tại một thời điểm nhất định.

Biên bản xác nhận công nợ nhằm xác minh số liệu công nợ phải thu và phải trả giữa các bên, đảm bảo tính chính xác và minh bạch, thống nhất số tiền còn phải thanh toán hoặc được nhận.

Dưới đây là mẫu biên bản xác nhận công nợ file Word dành cho công ty chuẩn pháp lý năm 2025:

Tải về Mẫu biên bản xác nhận công nợ file Word dành cho công ty chuẩn pháp lý năm 2025

Xem thêm: Mẫu biên bản đối chiếu công nợ 2025 dành cho doanh nghiệp là mẫu nào?

Tải mẫu biên bản xác nhận công nợ file Word dành cho công ty chuẩn pháp lý năm 2025? (Hình từ Internet)

Chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả gồm những gì?

Căn cứ Điều 6 Thông tư 48/2019/TT-BTC quy định dự phòng nợ phải thu khó đòi:

Điều 6. Dự phòng nợ phải thu khó đòi

1. Đối tượng lập dự phòng là các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời đảm bảo điều kiện sau:

a) Phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

b) Có đủ căn cứ xác định là khoản nợ phải thu khó đòi:

- Nợ phải thu đã quá thời hạn thanh toán từ 06 tháng trở lên (tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết nợ khác, không tính đến thời gian gia hạn trả nợ giữa các bên), doanh nghiệp đã gửi đối chiếu xác nhận nợ hoặc đôn đốc thanh toán nhưng vẫn chưa thu hồi được nợ.

- Nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định đối tượng nợ có khả năng không trả được nợ đúng hạn theo quy định tại điểm c khoản 2 Điều này.

- Riêng đối với các khoản nợ mua của doanh nghiệp mua bán nợ (có đăng ký ngành nghề và hoạt động mua bán nợ theo đúng quy định của pháp luật), thời gian quá hạn được tính kể từ ngày chuyển giao quyền chủ nợ giữa các bên (trên cơ sở biên bản hoặc thông báo bàn giao quyền chủ nợ) hoặc theo cam kết gần nhất (nếu có) giữa doanh nghiệp đối tượng nợ và doanh nghiệp mua bán nợ.

[...]

Theo quy định trên, chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả gồm những chứng từ sau:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ

- Bản thanh lý hợp đồng (nếu có)

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát)

- Bảng kê công nợ

- Các chứng từ khác có liên quan (nếu có)

Các khoản cho vay được phân loại theo mức độ rủi ro tăng dần?

Căn cứ khoản 3 Điều 6 Thông tư 39/2013/TT-NHNN được sửa đổi bởi khoản 1 Điều 1 Thông tư 06/2021/TT-NHNN quy định các khoản cho vay được phân loại theo mức độ rủi ro tăng dần như sau:

[1] Nhóm 1

(i) Các khoản cho vay chưa đến thời hạn thanh toán (bao gồm cả các khoản cho vay được gia hạn tự động theo quy định của Ngân hàng Nhà nước);

(ii) Các khoản cho vay không quy định thời hạn thanh toán phát sinh dưới 06 tháng;

[2] Nhóm 2

(i) Các khoản cho vay đã quá hạn dưới 06 tháng

(ii) Các khoản cho vay không quy định thời hạn thanh toán phát sinh từ 06 tháng đến dưới 01 năm

(iii) Các khoản cho vay được gia hạn nợ lần đầu chưa đến thời hạn thanh toán

[3] Nhóm 3

(i) Các khoản cho vay đã quá hạn từ 06 tháng đến dưới 01 năm

(ii) Các khoản cho vay không quy định thời hạn thanh toán phát sinh từ 01 năm đến dưới 03 năm

(iii) Các khoản cho vay đã được gia hạn nợ lần đầu quá hạn dưới 06 tháng

(iv) Các khoản cho vay được gia hạn nợ lần thứ hai chưa đến thời hạn thanh toán

[4] Nhóm 4

(i) Các khoản cho vay đã quá hạn từ 01 năm đến dưới 02 năm

(ii) Các khoản cho vay không quy định thời hạn thanh toán phát sinh từ 03 năm đến dưới 05 năm

(iii) Các khoản cho vay đã gia hạn nợ lần đầu quá hạn từ 06 tháng đến dưới 01 năm

(iv) Các khoản cho vay đã gia hạn nợ lần thứ hai quá hạn dưới 06 tháng

(v) Các khoản cho vay được gia hạn nợ lần thứ ba chưa đến thời hạn thanh toán

[5] Nhóm 5

(i) Các khoản cho vay đã quá hạn từ 02 năm trở lên

(ii) Các khoản cho vay không quy định thời hạn thanh toán phát sinh từ 05 năm trở lên

(iii) Các khoản cho vay đã gia hạn nợ lần đầu quá hạn từ 01 năm trở lên

(iv) Các khoản cho vay đã gia hạn nợ lần thứ hai quá hạn từ 06 tháng trở lên

(v) Các khoản cho vay được gia hạn nợ lần thứ ba đã quá hạn

(vi) Các khoản cho vay được gia hạn nợ lần thứ tư trở lên

(vii) Các khoản nợ được khoanh

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việc cho thuê quyền khai thác tài sản kết cấu hạ tầng thủy lợi không áp dụng đối với trường hợp nào?

- Quy trình kiểm kê khí nhà kính cấp cơ sở được quy định như thế nào?

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Tài nguyên Internet là gì? Điều kiện được cung cấp dịch vụ đăng ký, duy trì tên miền quốc gia Việt Nam “.vn”?