Cách điền tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT) 2025 theo Thông tư 86?

Cách điền tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT) 2025 theo Thông tư 86?

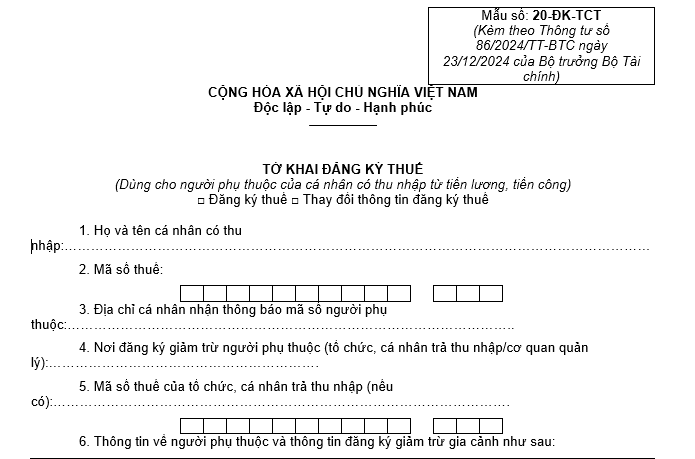

Mẫu tờ khai đăng ký thuế (Dùng cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công) được áp dụng từ 6/2/2025 là Mẫu số 20-ĐK-TCT được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải Mẫu tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT) 2025

Cách điền tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT) 2025 theo Thông tư 86 như sau:

1. Cá nhân chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

2. Người phụ thuộc có quốc tịch Việt Nam thì khai số định danh cá nhân vào chỉ tiêu 6 và không cần kê khai các chỉ tiêu 7, 8, 9, 10, 11. Cơ quan thuế tự động tích hợp dữ liệu “địa chỉ thường trú”, “địa chỉ hiện tại” của người phụ thuộc từ Cơ sở dữ liệu quốc gia về dân cư để đưa vào chỉ tiêu 10, 11.

3. Trường hợp thay đổi thông tin đăng ký thuế: Khai mã số thuế đã cấp cho cá nhân hoặc số định danh cá nhân đã được cơ quan thuế thông báo sử dụng thay cho mã số thuế vào cột 5; các cột còn lại (trừ cột 2) cột nào có thông tin thay đổi mới khai, cột nào không có thông tin thay đổi thì để trống không khai.

Cách điền tờ khai đăng ký người phụ thuộc (Mẫu 20-ĐK-TCT) 2025 theo Thông tư 86? (Hình từ Internet)

Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi nào?

Tại điểm b khoản 2 Điều 30 Luật Quản lý thuế 2019 quy định về đối tượng đăng ký thuế và cấp mã số thuế như sau:

Điều 30. Đối tượng đăng ký thuế và cấp mã số thuế

[...]

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

[...]

Như vậy, mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước.

Địa điểm nộp hồ sơ đăng ký thuế lần đầu là ở đâu?

Căn cứ Điều 32 Luật Quản lý thuế 2019 quy định địa điểm nộp hồ sơ đăng ký thuế lần đầu như sau:

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế là địa điểm nộp hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

(2) Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì địa điểm nộp hồ sơ đăng ký thuế được quy định như sau:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi tổ chức, hộ kinh doanh, cá nhân kinh doanh đó có trụ sở;

- Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

- Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

(3) Cá nhân ủy quyền cho tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay cho bản thân và người phụ thuộc nộp hồ sơ đăng ký thuế thông qua tổ chức, cá nhân chi trả thu nhập. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm tổng hợp và nộp hồ sơ đăng ký thuế thay cho cá nhân đến cơ quan thuế quản lý trực tiếp tổ chức, cá nhân chi trả đó.

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bài phát biểu của thầy thuốc nhân ngày Thầy thuốc Việt Nam 27 tháng 2 hay nhất năm 2025?

- Phí làm lại thẻ căn cước năm 2025 mất bao nhiêu tiền?

- Học phí lớp đào tạo nghề luật sư (Chương trình đào tạo luật sư phục vụ hội nhập quốc tế) khóa 9 năm 2025 tại TP Hà Nội và TP Hồ Chí Minh?

- Mẫu hợp đồng thuê địa điểm dạy thêm ngoài nhà trường theo Thông tư 29 dành cho giáo viên mới nhất?

- Violympic bao nhiêu điểm là đậu cấp tỉnh năm 2024 - 2025?