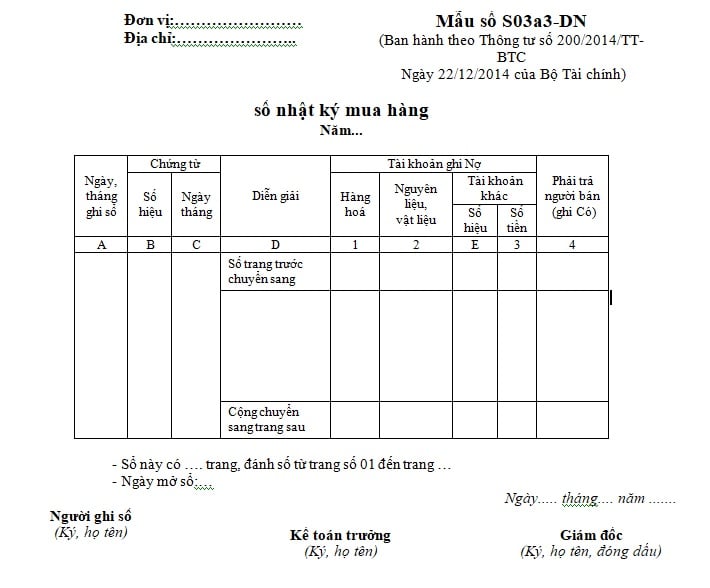

Mẫu sổ nhật ký mua hàng theo Thông tư 200?

Mẫu sổ nhật ký mua hàng theo Thông tư 200?

Mẫu sổ nhật ký mua hàng theo Thông tư 200 dùng cho mọi doanh nghiệp là Mẫu số S03a3-DN tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu sổ nhật ký mua hàng theo Thông tư 200:

Tải về mẫu sổ nhật ký mua hàng theo Thông tư 200:

Mẫu sổ nhật ký mua hàng theo Thông tư 200? (Hình từ Internet)

Trang đầu sổ kế toán dạng quyển của doanh nghiệp phải ghi thông tin gì?

Căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 124. Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

[...]

Theo đó, trang đầu sổ kế toán dạng quyển của doanh nghiệp phải ghi đầy đủ các thông tin dưới đây:

- Tên doanh nghiệp.

- Tên sổ.

- Ngày mở sổ.

- Niên độ kế toán.

- Kỳ ghi sổ.

- Họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật.

- Ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác.

Các hành vi bị nghiêm cấm của doanh nghiệp gồm gì?

Căn cứ theo Điều 16 Luật Doanh nghiệp 2020, các hành vi bị nghiêm cấm của doanh nghiệp bao gồm:

- Cấp hoặc từ chối cấp Giấy chứng nhận đăng ký doanh nghiệp, yêu cầu người thành lập doanh nghiệp nộp thêm giấy tờ khác trái với quy định của Luật này; gây chậm trễ, phiền hà, cản trở, sách nhiễu người thành lập doanh nghiệp và hoạt động kinh doanh của doanh nghiệp.

- Ngăn cản chủ sở hữu, thành viên, cổ đông của doanh nghiệp thực hiện quyền, nghĩa vụ theo quy định của Luật Doanh nghiệp 2020 và Điều lệ công ty.

- Hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký hoặc tiếp tục kinh doanh khi đã bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc doanh nghiệp đang bị tạm dừng hoạt động kinh doanh.

- Kê khai không trung thực, không chính xác nội dung hồ sơ đăng ký doanh nghiệp và nội dung hồ sơ đăng ký thay đổi nội dung đăng ký doanh nghiệp.

- Kê khai khống vốn điều lệ, không góp đủ số vốn điều lệ như đã đăng ký; cố ý định giá tài sản góp vốn không đúng giá trị.

- Kinh doanh các ngành, nghề cấm đầu tư kinh doanh; kinh doanh ngành, nghề chưa được tiếp cận thị trường đối với nhà đầu tư nước ngoài; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ điều kiện kinh doanh theo quy định của pháp luật hoặc không bảo đảm duy trì đủ điều kiện đầu tư kinh doanh trong quá trình hoạt động.

- Lừa đảo, rửa tiền, tài trợ khủng bố.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định về thanh toán tiền điện trong hợp đồng mua bán điện năm 2025?

- Công văn 545: Không gây áp lực học thêm cho học sinh thi vào lớp 10?

- Tải Phụ lục Nghị định 15/2025/NĐ-CP về quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng đường sắt?

- Ngày nào là ngày truyền thống của lực lượng Dân quân tự vệ?

- Đã có Nghị định 20/2025 sửa đổi một số điều Nghị định 132/2020/NĐ-CP về giao dịch liên kết?