Giấy in báo chịu thuế suất thuế GTGT bao nhiêu?

Giấy in báo chịu thuế suất thuế GTGT bao nhiêu?

Căn cứ khoản 2 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định thuế suất:

Điều 9. Thuế suất

[...]

2. Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây:

a) Nước sạch phục vụ sản xuất và sinh hoạt không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác;

b) Phân bón, quặng để sản xuất phân bón, thuốc bảo vệ thực vật và chất kích thích tăng trưởng vật nuôi theo quy định của pháp luật;

c) Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

d) Sản phẩm cây trồng, rừng trồng (trừ gỗ, măng), chăn nuôi, thuỷ sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường, trừ sản phẩm quy định tại khoản 1 Điều 5 của Luật này;

đ) Mủ cao su dạng mủ cờ rếp, mủ tờ, mủ bún, mủ cốm; lưới, dây giềng và sợi để đan lưới đánh cá;

e) Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; xơ bông đã qua chải thô, chải kỹ; giấy in báo;

[...]

Theo quy định trên, giấy in báo chịu thuế suất thuế giá trị gia tăng 5%

Giấy in báo chịu thuế suất thuế GTGT bao nhiêu? (Hình từ Internet)

Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán, thương mại nào không chịu thuế giá trị gia tăng?

Căn cứ khoản 9 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định đối tượng không chịu thuế:

Điều 5. Đối tượng không chịu thuế

[...]

9. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán, thương mại sau đây:

a) Dịch vụ cấp tín dụng theo quy định của pháp luật về các tổ chức tín dụng và các khoản phí được nêu cụ thể tại Hợp đồng vay vốn của Chính phủ Việt Nam với Bên cho vay nước ngoài;

b) Dịch vụ cho vay của người nộp thuế không phải là tổ chức tín dụng;

c) Kinh doanh chứng khoán bao gồm môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, quản lý quỹ đầu tư chứng khoán, quản lý danh mục đầu tư chứng khoán theo quy định của pháp luật về chứng khoán;

d) Chuyển nhượng vốn bao gồm chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào tổ chức kinh tế khác (không phân biệt có thành lập hay không thành lập pháp nhân mới), chuyển nhượng chứng khoán, chuyển nhượng quyền góp vốn và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất, kinh doanh và doanh nghiệp mua kế thừa toàn bộ quyền và nghĩa vụ của doanh nghiệp bán theo quy định của pháp luật. Chuyển nhượng vốn quy định tại điểm này không bao gồm chuyển nhượng dự án đầu tư, bán tài sản;

[...]

Như vậy, các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán, thương mại không chịu thuế giá trị gia tăng bao gồm:

- Dịch vụ cấp tín dụng theo quy định của pháp luật về các tổ chức tín dụng và các khoản phí được nêu cụ thể tại Hợp đồng vay vốn của Chính phủ Việt Nam với Bên cho vay nước ngoài

- Dịch vụ cho vay của người nộp thuế không phải là tổ chức tín dụng

- Kinh doanh chứng khoán bao gồm môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, quản lý quỹ đầu tư chứng khoán, quản lý danh mục đầu tư chứng khoán theo quy định của pháp luật về chứng khoán

- Chuyển nhượng vốn bao gồm chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào tổ chức kinh tế khác (không phân biệt có thành lập hay không thành lập pháp nhân mới), chuyển nhượng chứng khoán, chuyển nhượng quyền góp vốn và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất, kinh doanh và doanh nghiệp mua kế thừa toàn bộ quyền và nghĩa vụ của doanh nghiệp bán theo quy định của pháp luật. Chuyển nhượng vốn quy định tại điểm này không bao gồm chuyển nhượng dự án đầu tư, bán tài sản

- Bán nợ bao gồm bán khoản phải trả và khoản phải thu

- Kinh doanh ngoại tệ

- Sản phẩm phái sinh theo quy định của pháp luật về các tổ chức tín dụng, pháp luật về chứng khoán và pháp luật về thương mại, bao gồm: hoán đổi lãi suất; hợp đồng kỳ hạn; hợp đồng tương lai; hợp đồng quyền chọn mua, chọn bán và sản phẩm phái sinh khác

- Bán tài sản bảo đảm của khoản nợ của tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập có chức năng mua, bán nợ để xử lý nợ xấu của các tổ chức tín dụng Việt Nam

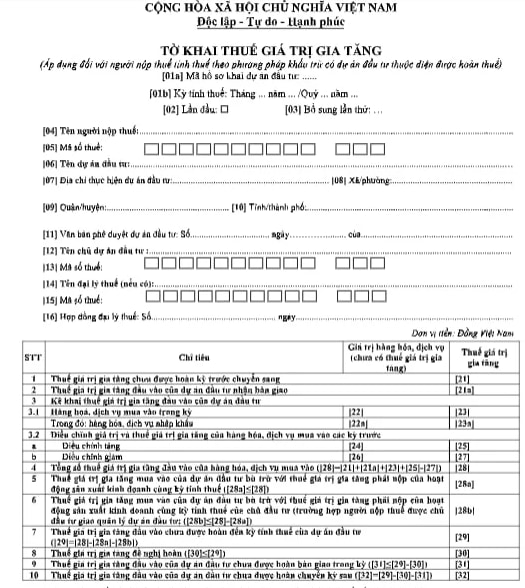

Mẫu 02/GTGT tờ khai thuế GTGT theo Thông tư 80?

Căn cứ Mẫu 02/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu tờ khai thuế GTGT như sau:

Tải về Mẫu 02/GTGT tờ khai thuế GTGT theo Thông tư 80

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- 9 tháng 2 năm 2025 là ngày bao nhiêu âm lịch? NLĐ được nghỉ làm ngày này không?

- 7 tháng 2 năm 2025 là ngày bao nhiêu âm? Tháng 2 2025 có ngày lễ nào ở Việt Nam NLĐ được nghỉ hưởng nguyên lương không?

- Những người nào có thể đăng ký thường trú cùng ở tại một chỗ ở hợp pháp?

- 8 tháng 2 năm 2025 là ngày bao nhiêu âm lịch? NLĐ được nghỉ làm ngày này không?