Mẫu 05-ĐK-TH-TCT mới nhất 2025 theo Thông tư 86 là mẫu nào? Tải về ở đâu?

Mẫu 05-ĐK-TH-TCT mới nhất 2025 theo Thông tư 86 là mẫu nào? Tải về ở đâu?

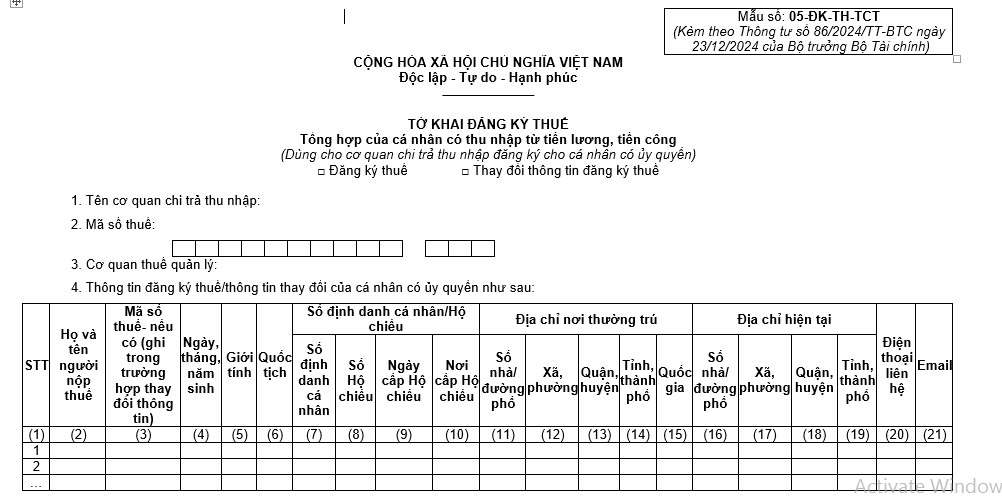

Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương tiền công (Dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân có uỷ quyền) là Mẫu 05-ĐK-TH-TCT được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 05-ĐK-TH-TCT tờ khai đăng ký thuế mới nhất 2025 theo Thông tư 86

Ghi chú:

1. Cơ quan chi trả thu nhập chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ ủy quyền của cá nhân là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

2. Cá nhân là người có quốc tịch Việt Nam có thông tin trong Cơ sở dữ liệu quốc gia về dân cư thi khai số định danh cá nhân vào chỉ tiêu 7 và không cần kê khai các chỉ tiêu từ 8 đến 19. Cơ quan thuế tự động tích hợp dữ liệu “địa chỉ thường trú”, “địa chỉ hiện tại” của cá nhân từ Cơ sở dữ liệu quốc gia về dân cư để đưa vào chỉ tiêu từ 11 đến 19.

3. Trường hợp thay đổi thông tin đăng ký thuế: Khai mã số thuế đã cấp cho cá nhân hoặc số định danh cá nhân đã được cơ quan thuế thông báo sử dụng thay cho mã số thuế vào cột 3; các cột còn lại (trừ cột 2) cột nào có thông tin thay đổi mới khai, cột nào không có thông tin thay đổi thì để trống không khai.

Mẫu 05-ĐK-TH-TCT mới nhất 2025 theo Thông tư 86 là mẫu nào? Tải về ở đâu? (Hình từ Internet)

Tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế TNCN từ tiền lương tiền công bao nhiêu thì được miễn thuế?

Căn cứ Điều 79 Luật Quản lý thuế 2019 quy định về miễn thuế, giảm thuế như sau:

Điều 79. Miễn thuế, giảm thuế

1. Miễn thuế, giảm thuế được thực hiện theo quy định của pháp luật về thuế và khoản 2 Điều này.

2. Miễn thuế đối với các trường hợp sau đây:

a) Hộ gia đình, cá nhân thuộc đối tượng nộp thuế sử dụng đất phi nông nghiệp có số tiền thuế phải nộp hằng năm từ 50.000 đồng trở xuống;

b) Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

Như vậy, cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống thì được miễn thuế theo quy định của pháp luật.

Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập như thế nào?

Căn cứ Điều 130 Luật Quản lý thuế 2019 quy định cụ thể như sau:

Điều 130. Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập

1. Biện pháp khấu trừ một phần tiền lương hoặc thu nhập được áp dụng đối với người nộp thuế bị cưỡng chế thi hành quyết định hành chính về quản lý thuế đang làm việc theo biên chế hoặc hợp đồng từ 06 tháng trở lên hoặc đang được hưởng trợ cấp hưu trí, mất sức.

[...]

Như vậy, cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập như sau:

- Biện pháp khấu trừ một phần tiền lương hoặc thu nhập được áp dụng đối với người nộp thuế bị cưỡng chế thi hành quyết định hành chính về quản lý thuế đang làm việc theo biên chế hoặc hợp đồng từ 06 tháng trở lên hoặc đang được hưởng trợ cấp hưu trí, mất sức.

- Tỷ lệ khấu trừ tiền lương, trợ cấp hưu trí hoặc mất sức đối với cá nhân không thấp hơn 10% và không quá 30% tổng số tiền lương, trợ cấp hằng tháng của cá nhân đó; đối với những khoản thu nhập khác thì tỷ lệ khấu trừ căn cứ vào thu nhập thực tế, nhưng không quá 50% tổng số thu nhập.

- Cơ quan, tổ chức sử dụng lao động đang quản lý tiền lương hoặc thu nhập của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế có các trách nhiệm sau đây:

+ Khấu trừ một phần tiền lương hoặc thu nhập của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế và chuyển số tiền đã khấu trừ vào tài khoản ngân sách nhà nước tại Kho bạc Nhà nước theo nội dung ghi trong quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế kể từ kỳ trả tiền lương hoặc thu nhập gần nhất cho đến khi khấu trừ đủ số tiền thuế nợ theo quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế, đồng thời thông báo cho người ra quyết định cưỡng chế và đối tượng bị cưỡng chế biết;

+ Trong trường hợp chưa khấu trừ đủ số tiền thuế nợ theo quyết định cưỡng chế mà hợp đồng lao động của đối tượng bị cưỡng chế chấm dứt, cơ quan, tổ chức sử dụng lao động phải thông báo cho người ra quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế biết trong thời hạn 05 ngày làm việc kể từ ngày chấm dứt hợp đồng lao động;

+ Cơ quan, tổ chức sử dụng lao động đang quản lý tiền lương hoặc thu nhập của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế cố tình không thực hiện quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế thì bị xử phạt vi phạm hành chính theo quy định tại Chương XV Luật Quản lý thuế 2019.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời gian tổ chức Concert Chị đẹp đạp gió rẽ sóng năm 2025? Chị đẹp đạp gió tổ chức ở đâu?

- Mẫu bài viết về người phụ nữ tôi yêu nhân ngày 8 3 ý nghĩa nhất năm 2025?

- Mẫu vẽ tranh an toàn giao thông cho học sinh đơn giản, đẹp nhất năm 2025?

- Thông tư 12 2025 TT BCA về sát hạch lái xe: Thay đổi thời hạn cấp giấy phép lái xe xuống còn 7 ngày làm việc?

- Cơ cấu tổ chức của Bộ Y tế từ 01/3/2025?